Bankinter | Sorpresa positiva en las ventas y resultados 1T 2023 que retroceden menos de lo esperado. Prevemos un deterioro mayor en 2T y que las resultados se recuperen en 2S por el efecto cíclico de la fabricación de vacunas, la recuperación en heparinas y, el crecimiento de Okedi.

Los principales atractivos son la resiliencia del cash flow libre y las perspectivas del pipeline. Esperamos que este año se apruebe Okedi en Estados Unidos (se comercializa en Europa desde 2022) y, que el desarrollo de Letrozol ISM se acelere tras los cambios en el proyecto.

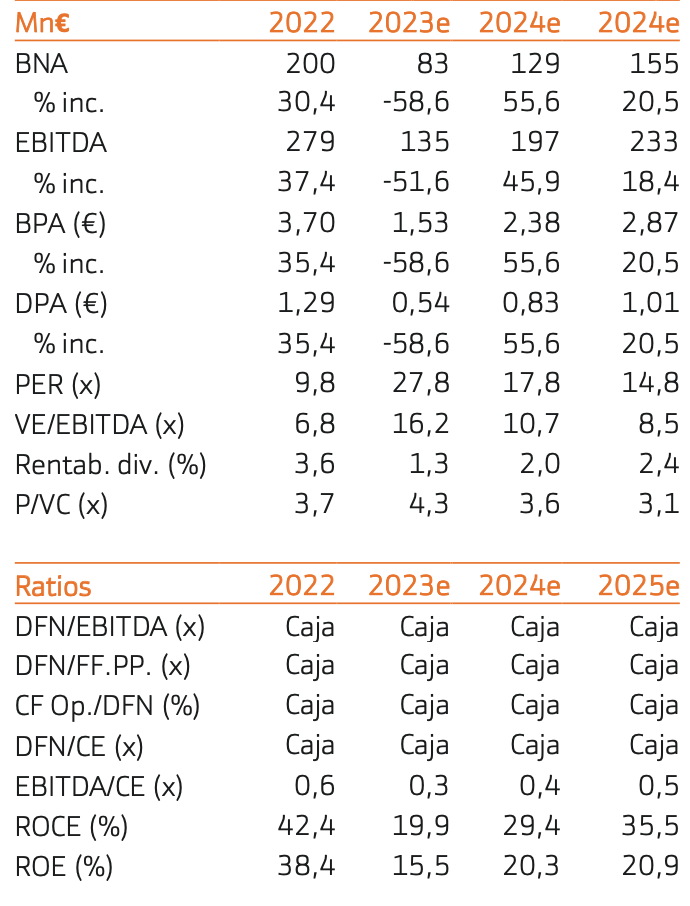

El mal comportamiento de la acción en 2022 se ha invertido en 2023. La valoración es atractiva, cotiza a un múltiplo EV/EBITDA de 11,7x 2024e y 8,5x 2025e. vs. un promedio de 21x en 2018-2022. Creemos que el retroceso de resultados en 2023 está descontado y, reiteramos nuestra recomendación de Comprar y Precio Objetivo de 50 euros/acción.