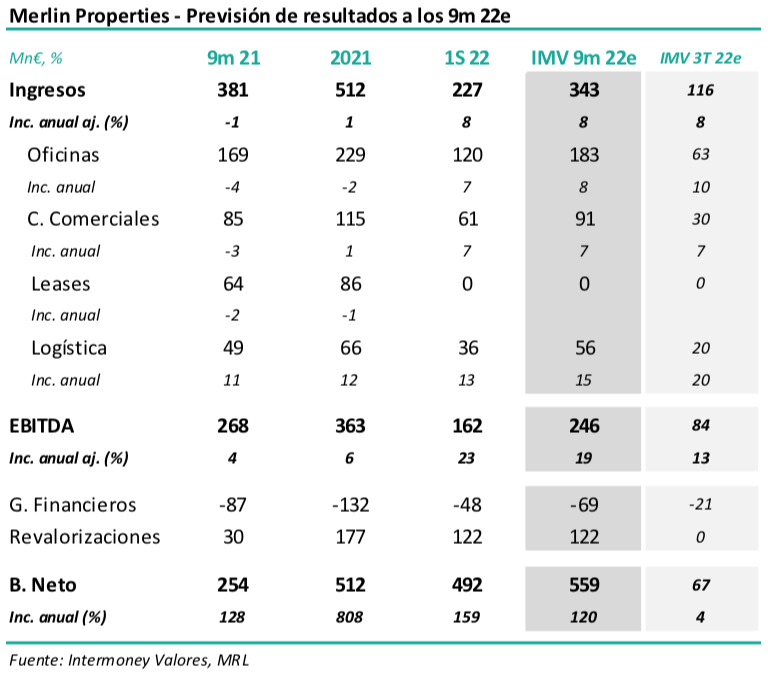

Intermoney | Merlin Properties (MRL) (Comprar, Precio Objetivo 13 euros) anunciará sus resultados a los 9 meses 2022e el próximo viernes 11 de noviembre antes de la apertura del mercado, celebrando una conferencia telefónica ese día a las 15 horas. Esperamos que la socimi siga registrando proforma importantes crecimientos de EBITDA (+19% IMVe), debido a la ausencia de gastos extraordinarios ligados al Covid, así como el efecto de la repercusión de la inflación este año. Factores a más largo plazo como la puesta en servicio de activos en oficinas y logística, así como el descenso de la desocupación en el primero de los activos, contribuirían a un crecimiento de doble dígito en el EBITDA anual en 22e-23e.

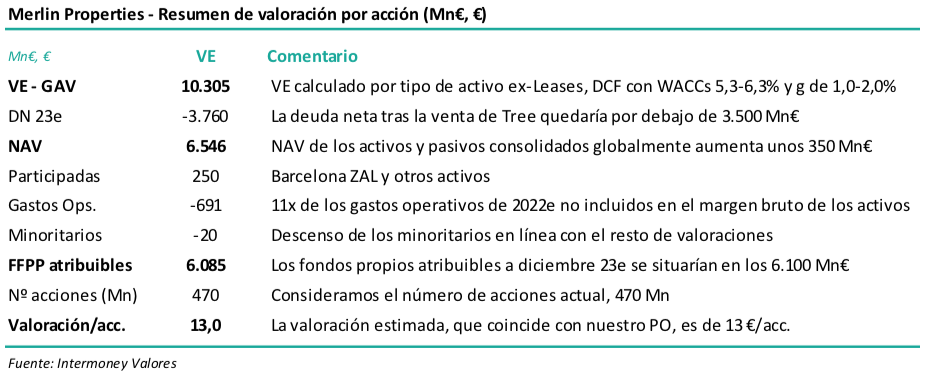

Las recientes caídas abren de nuevo una oportunidad de compra. Confirmamos nuestra recomendación de Comprar en Merlin Properties, así como nuestro Precio Objetivo de 13 euros, que elevamos desde 12 euros tras el CMD de la socimi el mes en abril pasado. Este cambio reflejó el mejor perfil de riesgo de MRL al reiterar entonces su política de concentración en un menor número de activos, puesta ya de manifiesto con la reciente venta de Tree. Desde entonces, a nivel de valoración, el incremento de tipos de interés (WACC) estimamos que se compensa con el paso de la fecha de descuento a diciembre de 23e. Pensamos, por lo tanto, que las recientes caídas del sector nos parecen exageradas, en un negocio que es capaz de repercutir la inflación, y en el que no creemos que se vayan a producir algunos temores del mercado, como el descenso a LP de la demanda de oficinas.