Morgan Stanley | A pesar de que nuestra última encuesta trimestral a CIOs (publicada el jueves) sugiere un entorno de desaceleración de gasto en IT, creemos que los resultados del 3Q se mantendrán estables debido a los “channel checks” positivos y las conversaciones con las compañías.

Estamos más positivos en SAP, Sage y Capgemini (los tres en Overweight) y más cautos en Software AG y OVH Groupe.

Amadeus (AMS): esperamos que publique unos ingresos de 1,191 millones de euros, lo que supone un aumento orgánico del 53% respecto al 3Q21. En términos de rentabilidad, esperamos un Ebitda ajustado 3Q de 444 millones de euros, lo que implica un margen del 37.3% (vs 437 millones de euros y 36.4% del consenso), y un FCF de 228 millones de euros.

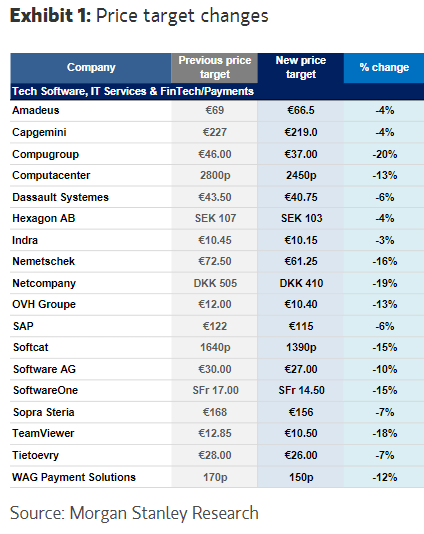

Bajamos precio objetivo de 69 a 66.5 euros/acción.