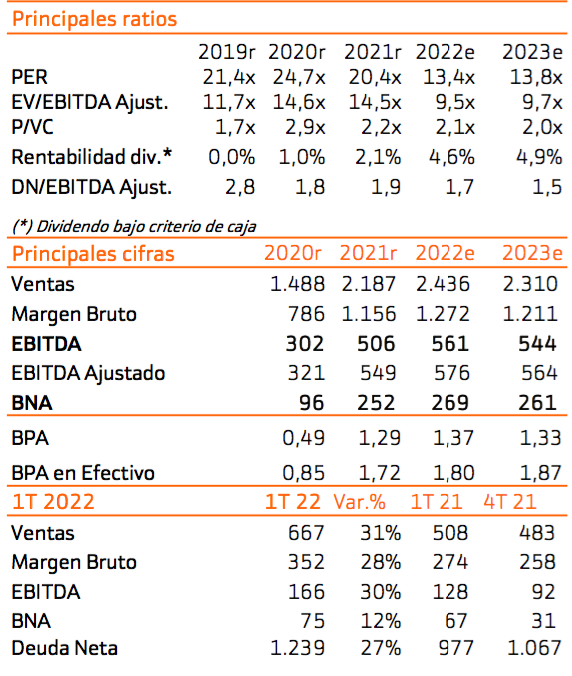

Bankinter | Revisamos recomendación hasta Neutral desde Comprar y Precio Objetivo hasta 23 euros/acción desde 30,5 euros/acción (potencial +24%). Aunque los fundamentales a largo plazo nos siguen pareciendo sólidos, tres razones básicas respaldan esta decisión:

(i) Creemos improbable que la Compañía pueda repercutir íntegramente en precios finales la subida de costes derivada de la inflación (+8,6% EE.UU.; +8,4% UEM), lo que comenzará a erosionar los márgenes tan pronto como en los resultados 2T 2022, que se publicarán el 29 de julio. (ii) La rápida subida de tipos que ya tiene lugar en Estados Unidos (40% de las ventas de la Compañía) enfriará el mercado inmobiliario americano, con una reacción similar en la construcción de nuevas piscinas (1/3 de las ventas). Las subidas de tipos de diferentes bancos centrales (21 julio reunión del BCE) darán como resultado una reacción similar. (iii) La probabilidad de recesión económica ha aumentado y seguirá aumentando en los próximos meses, lo que hace a su vez más probable que la demanda final de productos discrecionales (no de primera necesidad) se vea afectada, repercutiendo sobre el ticket medio.