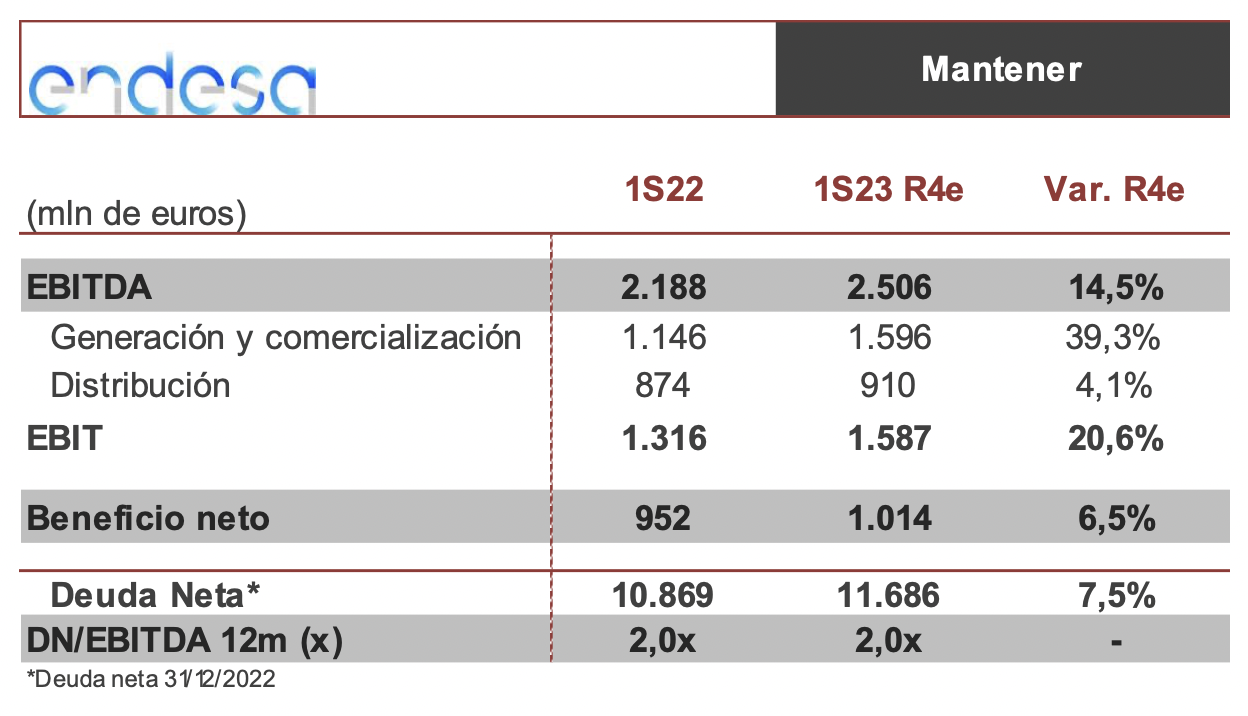

Renta 4 | Endesa (ELE) presentará sus cifras 1S23 el miércoles 26 de julio antes de la apertura de mercado, con la conference call prevista a las 10 horas del mismo día.

Tras la positiva evolución vista en 1T, esperamos que el EBITDA siga teniendo un buen comportamiento pero que modere la mejora. Redes mejora por el registro de reliquidaciones en 2022. El negocio liberalizado en el 2T esperamos que sea inferior ha visto en 2T22 por una moderación prevista en los márgenes de los negocios, junto con unas menores producciones de las tecnologías convencionales que lleva a tener que acudir al mercado mayorista en mayor medida para cubrir la posición corta, pese a que las renovables, que deberías seguir mostrando una evolución positiva gracias a la mayor producción registrada y los elevados precios, cubra parte de este descenso. Esta evolución operativa se traslada al beneficio neto que además se verá afectado por un mayor coste de la deuda.

Aunque el apalancamiento estimamos que se mantendrá estable, la deuda neta calculamos que se incrementará afectada todavía por el deterioro del circulante por los precios de las materias primas y la estacionalidad del flujo de caja.

En la conferencia estaremos pendientes de posibles comentarios que puedan hacer respecto a los cambios que se están llevando en el consejo de Enel, y si estos pudieran afectar a la estrategia de Endesa. También pendientes de la evolución prevista de cara a la segunda parte del año. Reiteramos la recomendación de mantener, y P. O. en 22,63 eur.