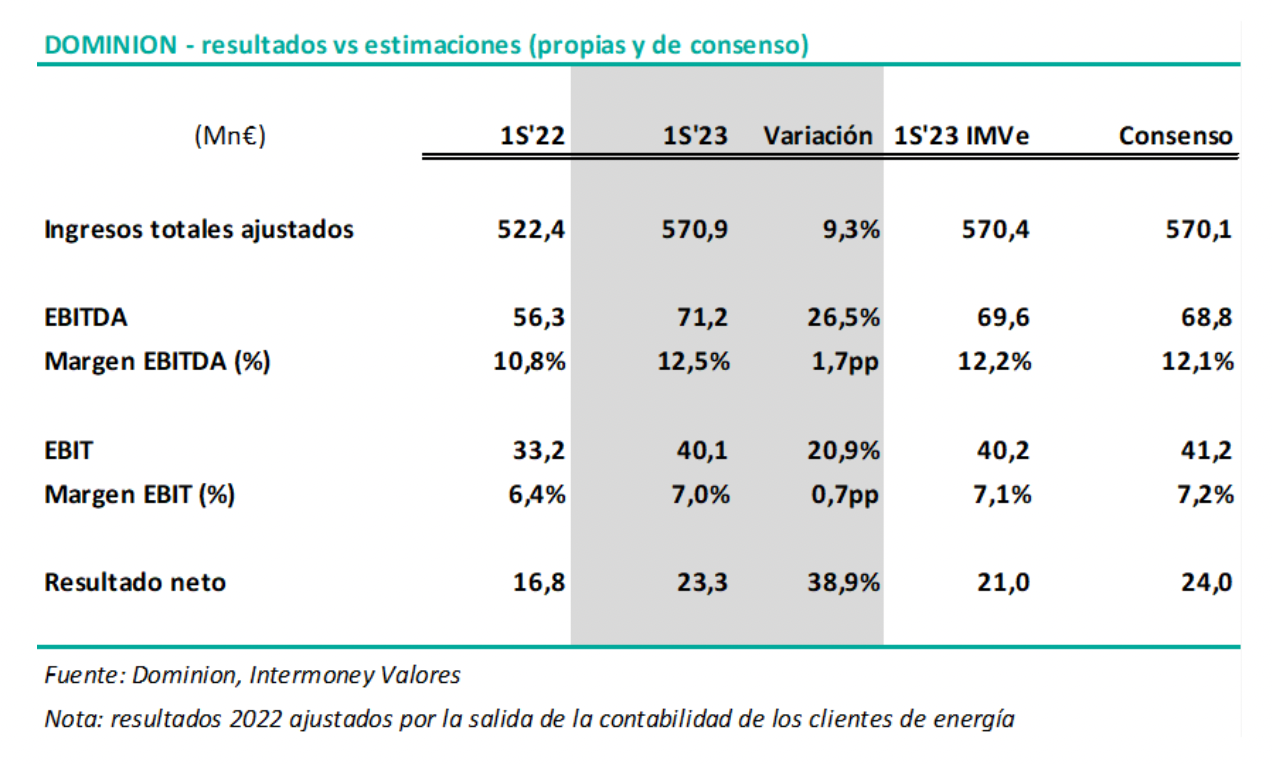

Intermoney | Los resultados de Dominion (DOM) (Comprar, PO 6,5€) del 1S22 han estado en línea con nuestras previsiones en ingresos y ligeramente por encima EBITDA y beneficio neto.

La evolución es buena, con crecimientos a tasas de un dígito alto tanto en Servicios (+8,5%) como en Proyectos (+6,8%) que, con la mejora de los márgenes de contribución y el apalancamiento operativo, hacen que el EBITDA aumente un +26% y el EBIT un +21%.

Ingresos: 571Mn€, +9,3% en términos comparables (eliminando de 2022 las ventas de los clientes de energía tras el acuerdo con Repsol), muy en línea con los 570Mn€ de nuestra estimación y del consenso. Crecimiento orgánico del +7% y crecimiento inorgánico del +2%, con impacto prácticamente nulo de los tipos de cambio.

Por divisiones, los ingresos aumentan un +8,5% en Servicios (buena evolución de los contratos existentes y adjudicación de nuevos contratos) y +6,8% en Proyectos(proyectos renovables en España y República Dominicana, nuevos contratos en el sudeste asiático en el ámbito industrial y última fase del proyecto de redes de transmisión en Angola), donde cuenta con una cartera de pedidos de 586Mn€.

Margen de contribución: mejora de +0,7pp, hasta el 14,0%. Por divisiones, mejoras en los dos segmentos: margen en Servicios del 11,7% (+0,7pp a pesar de que las tensiones inflacionistas en los costes) y margen en Proyectos del 20,0% (+1,5pp, en niveles muy por encima de objetivos).

EBITDA: el incremento de los ingresos, la mejora del margen de contribución y el apalancamiento operativo del negocio lleva a que el EBITDA aumente un +26% hasta los 71Mn€ (ligeramente por encima de nuestra estimación de 70Mn€ y de los 69Mn€ del consenso).

EBIT: crece un +21% hasta los 40Mn€ (en línea con nuestra estimación y algo por debajo de los 41Mn€ del consenso por las mayores amortizaciones). El margen EBIT se sitúa en el 5,7%, vs 5,4% en 1T’21.

Beneficio neto: alcanza los 23,3Mn€, un +39% vs 1S’21 reportado. En términos comparables (antes de la atribución de resultado a su nuevo socio en el negocio de energías renovables), el beneficio alcanzaría los 23,8Mn€, con un crecimiento del +2%.

Deuda financiera neta de 86Mn€ (vs 163Mn€ a diciembre 2022), que se desglosa en una caja neta de 60Mn€ en sus negocios de Servicios y Proyectos (vs 47Mn€ de caja neta a cierre de 2022) y una deuda neta de 146Mn€ ligada a las Infraestructuras (vs 211Mn€ a cierre de 2022, con una reducción de 65Mn€ puesto que los activos netos del proyecto eólico de Cerritos, en México, se han clasificado como activos y pasivos mantenidos para la venta).