Renta 4 | Iberdrola presentará sus resultados 9M25 mañana martes 28 de octubre de 2025 antes de la apertura

de mercado, conferencia a las 9.30 horas. P. O. 18,60 eur, sobreponderar.

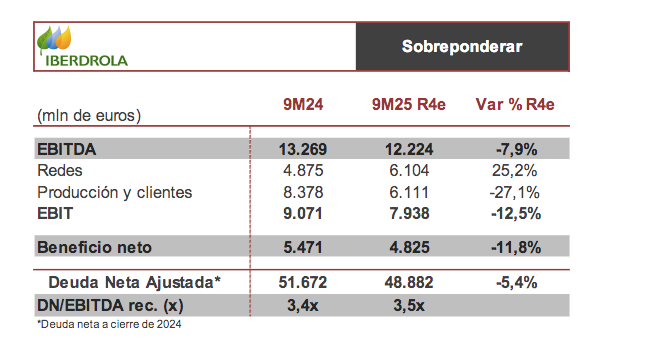

El EBITDA 9M25, seguirá condicionada por los efectos vistos en 1S: restando el reconocimiento de costes incobrables y de reparaciones medioambientales de años anteriores en las redes de Estados Unidos, menor recurso eólico y la desconsolidación de East Anglia en Reino Unido, los efectos negativos sobre los márgenes de comercialización e España y Portugal de la utilización de los ciclos combinados como servicios complementarios por parte del operador del sistema por una gestión más prudente tras el apagón de abril, así como la desconsolidación de activos vendidos en México y el tipo de cambio. En positivo, las mayores tarifas en Estados Unidos, la mayor base de activos en Reino Unido, la mayor producción en España, la mayor producción de la eólica marina por contribución de los proyectos de St. Brieuc y Baltic Eagle, y la aportación de ENW. Veremos si se registran los efectos de la venta de los smart meters en Reino Unido. Estos efectos esperamos que lleven al resultado neto (excluyendo plusvalías por desinversiones) a situarse en línea para alcanzar los objetivos de

crecimiento de doble dígito. Es previsible que veamos alguna matización en la guía recogiendo el efecto de las desgravaciones fiscales de las redes en Reino Unido, que calculamos podrían incrementar el resultado neto en

cerca de 200 millones de euros (+80 millones fue la cifra de 9M24).

Los efectos vistos en 1S sobre la deuda neta ajustada (la consolidación de la deuda de ENW, la recompra del híbrido) junto con unas inversiones que estimamos podrían rondar los 8.300millones de euros, serán compensados por el flujo operativo, la desconsolidación de la deuda de East Anglia (ya vista en 1S), y la ampliación de capital llevada a cabo en julio.