Intermoney | Ferrovial (FER) (Mantener, PO 29 €) ha celebrado esta semana su CMD en Nueva York, a la espera de la cotización del valor en el índice Nasdaq, y que creemos que no ha aportado grandes novedades ni especificado nuevos objetivos. En cierto modo se ha tratado de una puesta de largo en Wall Street donde Ferrovial ha destacado sus puntos fuertes. No variamos pues nuestra visión del valor, en el que reconocemos la gran calidad de los activos, además de las perspectivas de crecimiento, estando éstas, sin embargo, ya excesivamente valoradas en el precio de la acción tras las subidas recientes. Es la calidad de Ferrovial la que hace que, probablemente, el valor se mantenga sin grandes correcciones, por lo que confirmamos nuestra recomendación de Mantener. No variamos nuestras previsiones o PO.

CMD–Presentación de los puntos fuertes de Ferrovial en WallStreet

Pensamos que el Capital Markets Day de Ferrovial ha resultado una eficaz presentación de los puntos fuertes de la empresa en Wall Street, aunque no creemos que hay anunciado grandes novedades, no dando nuevos objetivos de resultados; el objetivo de remuneración del accionista, 1.700 Mn€ en 24e-26e, está perfectamente en línea con IMVe. En Autopistas, FER ha confirmado su estrategia de concentrarse en los managed lanes, y del poder de elevar precios en la ETR407, todo ello debido al posicionamiento geográfico en zonas de crecimiento demográfico. Fue interesante el repaso a los concursos donde está presente, tales como 7 proyectos en EEUU. En Aeropuertos, el Grupo volvió a reiterar el liderazgo de la futura NTO en el Nueva York JFK, de cara a 2045 tras una inversión de 9.500 Mn$. En Construcción se destacó la reducción del riesgo que supone el ejecutar proyectos greenfield con capacidad propia, aunque no se comentaron las pérdidas que en los últimos años han tenido lugar en este negocio.

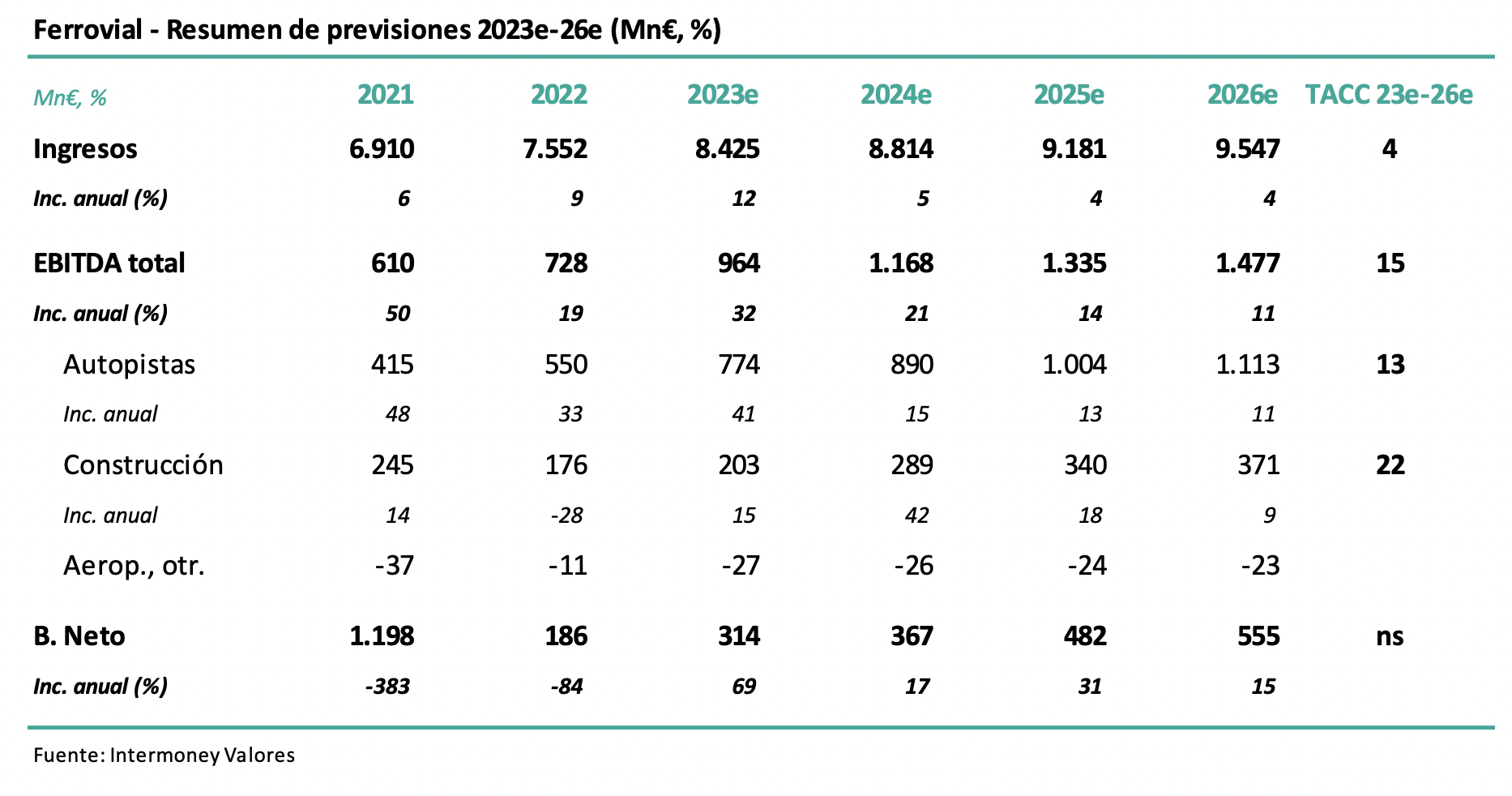

Previsiones – Confirmamos EBITDA +15% TACC en 23e-26e

Esperemos que el EBITDA consolidado de Ferrovial se incremente un +15% TACC en 23e-26e, una previsión que establecimos tras elevar nuestras previsiones un +8% una vez conocidos los resultados de los 9 meses, debido a la fuerte mejoría de márgenes en Ferrovial Construcción durante el 3T. Pensamos que esta unidad podría finalizar este ejercicio con un margen solo ligeramente negativo (-2% anteriormente), progresando a +2% en 25e. El EBITDA TACC 23e-26e en Construcción (+22%) superaría el de Autopistas (+13% IMVe). La deuda neta, tras la venta de HAH, quedaría en poco más de la mitad que anteriormente,en el filo de los 3.400 Mn€ a diciembre 24e.

Valoración – PO de 29 euros/acción, a diciembre 24e

Confirmamos nuestro Precio Objetivo de Ferrovial de 29 €/acción con fecha dic. 24e, lo que aún supondría un cierto potencial negativo, y que elevamos desde 26 € tras el anuncio de la venta de Heathrow. Esa transacción supuso un incremento de 2 € en el PO, dada la diferencia respecto a nuestra valoración de HAH (unos 1.400 Mn€). El euro restante provino de la mejora en previsiones. No variamos nuestros criterios de valoración: para las autopistas consideramos DCF hasta expiración, así como un ratio de 6,0x EBITDA 2024e para Construcción. Estimamos que la participación en la ETR supone algo más de 9 €/acción, igual prácticamente que las autopistas consolidadas globalmente.