Intermoney | Confirmamos nuestra recomendación de Comprar en Acciona (ANA), a la vez que reducimos nuestro Precio Objetivo a 200 euros desde 215 euros, principalmente como consecuencia del descenso del de Acciona Energía (ANE) a 29 € desde 36 €. Ambas valoraciones tienen como fecha dic. 24e. El buen momento del negocio de infraestructuras, y el que juzgamos como excesivo el castigo bursátil a ANE, pensamos que justifican nuestra recomendación de Comprar para Acciona, un valor que muestra un potencial del +88%. Bajamos nuestras previsiones de EBITDA un -7% en 24e-26e por el recorte en Energía, solo parcialmente compensadas por fuertes incrementos en Infraestructuras y Nordex. Seguimos valorando a energía por DFC con WACC de 7,5%, Nordex a precio de mercado, y el resto de negocios por ratios VE/EBITDA 24e.

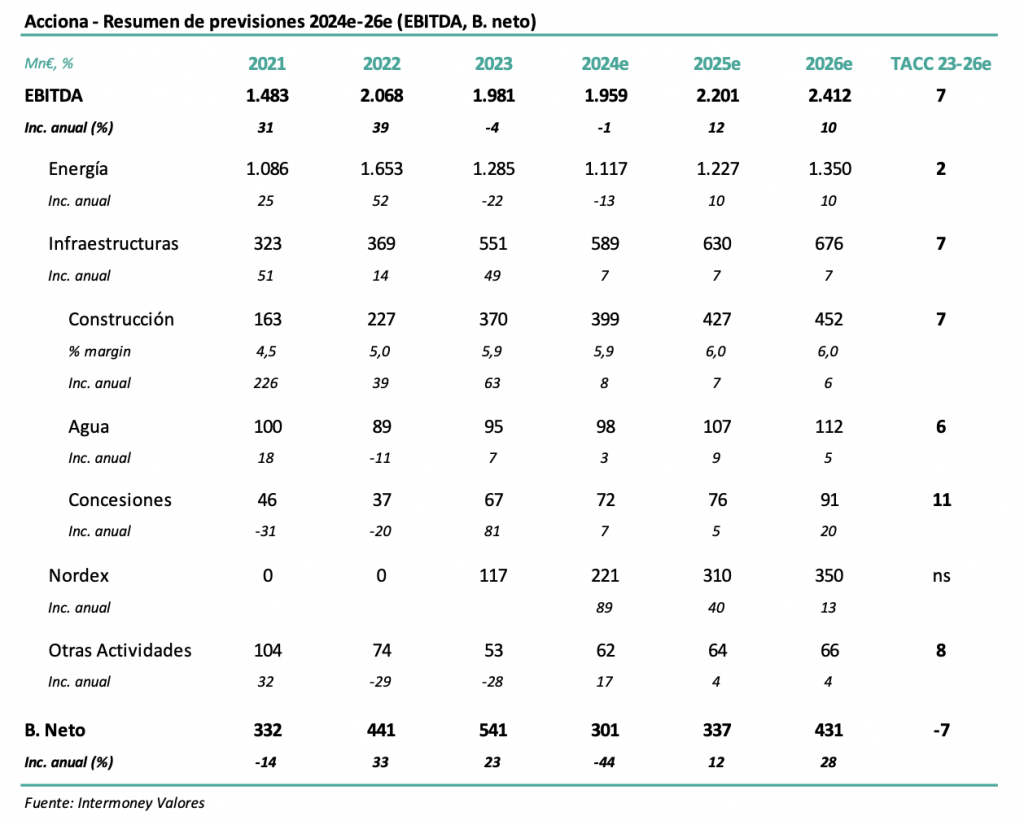

Ajustamos nuestra previsión de EBITDA de Acciona un -7% en 24e-26e, situándonos por debajo de consenso (-6%). Esta corrección está causada por la bajada en Energía (-19%), debida a su vez por una corrección de los precios en España más acelerada de lo previsto, aunque aún implicando un crecimiento del +11% anual en 25e-26e en este negocio. No hemos considerado rotaciones de activos, que ANE espera realizar en 24e. Confirmamos nuestras previsiones de crecimiento de capacidad, al igual que hicimos en el caso de EDPR, que ya se situaban por debajo de la guía original de ANE, y que implican incrementos medios de 1.300 MW en 24e-26e. Sin embargo, al concentrarse estos crecimientos hacia el final de año, frente de forma uniforme que asumíamos, ello resultaría en una producción un -4% inferior a la inicialmente prevista. Esperamos que los precios continúen a la baja en España de forma más intensa, hasta estabilizarse en unos 50-52 € en 27e, frente a estabilidad en el resto del mundo, lo que supone un precio medio conseguido de 58 € en 24e, un -6% frente a nuestra estimación anterior.

Incrementamos nuestras previsiones de EBITDA de Infraestructuras y Nordex en más del +20% en 24e-26e. Dentro de Infra, construcción creció su EBITDA un +63% en 23, merced a un crecimiento de márgenes de 90 pb hasta 5,9%, que esperamos que al menos sea capaz de mantener en el futuro, implicando de forma conservadora crecimientos de EBITDA para toda la división del +7% anual. En Nordex esperamos que la progresión de márgenes experimentada en el 2S 23 continúe este año, generando EBITDA de 220 y 310 Mn€ en 24e y 25e, respectivamente. Estimamos que la deuda neta aumente en unos 1.000 Mn€ en 24e tras un capex de 2.000 Mn€, implicando ratios de 4x EBITDA este año, comenzando un leve descenso en ejercicios posteriores.

Bajamos nuestro PO de Acciona a 200 €/acción desde 215 € con fecha diciembre 24e, siendo el principal factor el descenso de nuestro PO de Acciona Energía hasta 29 € desde 36 €. Energía supone, según nuestras estimaciones, cerca de las 2/3 partes del PO del Grupo Acciona. El EV estimado de este negocio mediante DFC con un WACC de 7,50%, 14.200 Mn€, implica unas 11x EBITDA 24e. Valoramos el resto de actividades considerando ratios sobre EBITDA en 2024e, que van desde las 5,5x en construcción, hasta las 13x de concesiones. Nordex está valorada a precio de mercado, implicando unos 23 €/acción en el PO de Acciona.