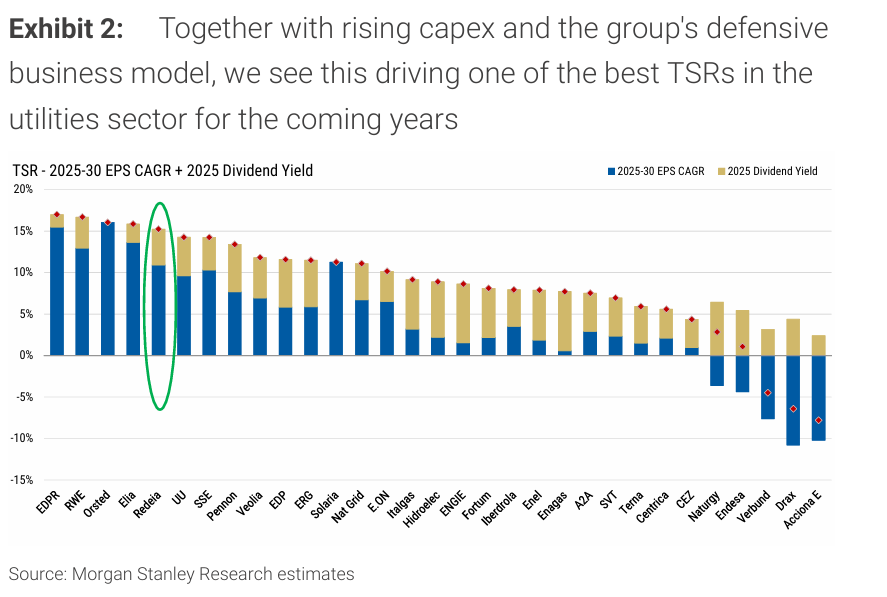

Morgan Stanley | Arthur Sitbon ve Redeia como una de las historias más atractivas del sector, por combinar (1) crecimiento y (2) su cualidad defensiva. En primer lugar, gracias a las mejoras regulatorias, que recientemente han permitido a las empresas alcanzar un rendimiento del 6.6%, unido a la trasmisión del capex esperada, llevará a la compañía hasta un crecimiento del ~10% EPS CAGR durante 2024-2030e, lo que unido a un dividendo del 5% significa uno de los mejores TSRs del sector.

Además, tiene un 90% de exposición al negocio regulado, por lo que su grado de defensividad es elevado.

En cuanto a porque recomienda EW, a pesar de lo positivo que es con la acción, la razón es el apagón, del que probablemente no sabremos las causas hasta dentro de 3-6M, y aunque Arthur no cree que vaya a tener consecuencias económicas importantes para la compañía, la incertidumbre limitará el upside para la acción en el corto plazo.

REDEIA, EQUALWEIGHT, €18.00