Bankinter | Mapfre (MAP) alcanza nuestro Precio Objetivo (+23% en 2021). Mantenemos nuestra recomendación de Comprar y subimos el Precio objetivo hasta 2,10 euros/acción (desde 1,96 euros/acción).

La rentabilidad total estimada se sitúa en +14,5% (7,5% precio + 7% dividendo). Iberia sigue aportando estabilidad a los resultados mientras que las perspectivas mejoran para LatAm.

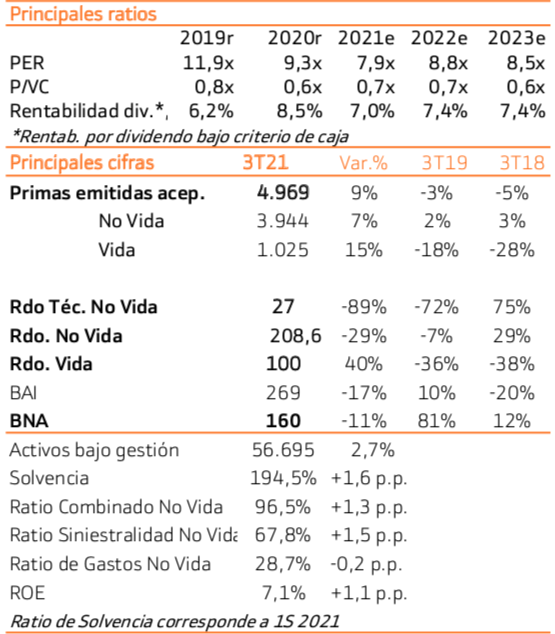

Destacamos 5 factores que confirman nuestra recomendación: (i) solvencia cómoda, (ii) dividendo elevado (rentab. ~7% 2021e), (iii) los múltiplos de valoración son atractivos (PER 2021e 7,9x vs ~11x de media en los últimos 10 años y 10,3x Stoxx Insurance), (iv) perspectivas de beneficios al alza y (v) la ruptura comercial con Bankia aporta flexibilidad financiera.