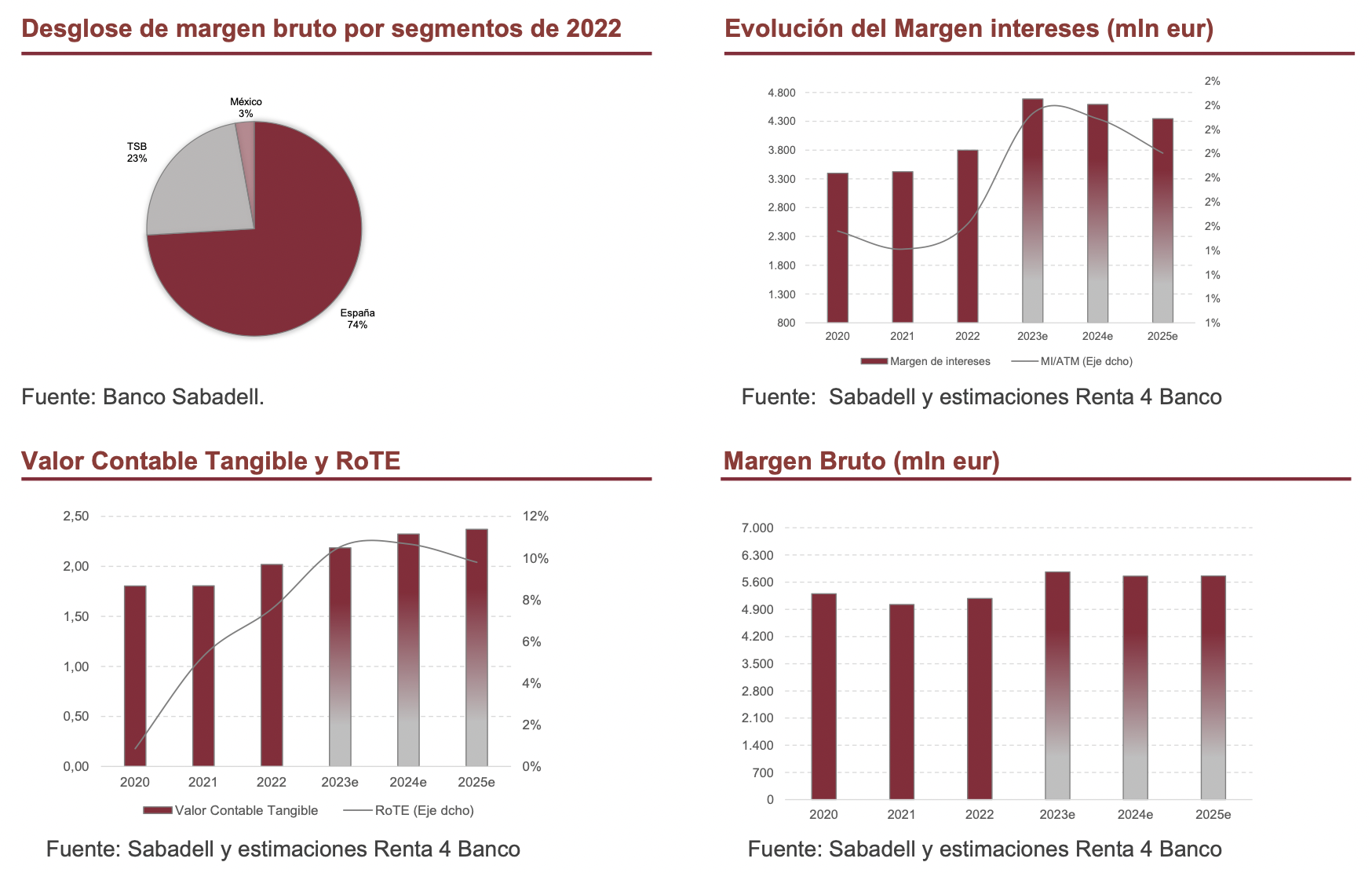

Renta 4 | En 1S23, el margen bruto aumentó +12% i.a., apoyado por la fortaleza del margen de intereses que compensa la debilidad en comisiones (+29% i.a vs -4% i.a. respectivamente). Un alza en ingresos que soporta con holgura el aumento de los costes de explotación y unas provisiones controladas (c.+3% i.a y -1,4% i.a. respectivamente).

Revisamos al alza estimaciones teniendo en cuenta las nuevas guías

Revisamos al alza nuestra estimación de margen de intereses, hasta 4.689 mln de eur (+23% i.a. vs +8% i.a. anterior), recogiendo un entorno de tipos más alto y una evolución del crédito más débil (-5% i.a. 2023e). Por lo que respecta al coste de riesgo, hemos ajustado nuestra previsión para 2023 a 58 pbs, en línea con la guía de situarlo <60 pbs. Un coste de riesgo que implica unas provisiones totales de 990 mln de eur (vs 1.000 mln de eur esperado por la entidad). En 2024-25 el coste de riesgo estimado es de 64 pbs y 57 pbs respectivamente (vs 61 y 56 pbs estimación anterior).

Potenciales catalizadores no recogidos en cotización

Sabadell acumula en el año una revalorización del +19% (vs -5% de media resto comparables), y cotiza a P/VCT 24 R4e de 0,4x y PER 24e de 4x (vs 0,4x y 9,9x media de los últimos 5 años). En nuestras estimaciones hemos tenido en cuenta una caída de los volúmenes de crédito adicional en 2024 (-2% i.a. inversión crediticia) y cierta recuperación en 2025 (+1,5% i.a.). Asimismo, hemos incluido el impacto positivo del acuerdo estratégico con Nexi, sin contar con posibles ingresos por éxito en el cumplimiento de los objetivos. Por otro lado, nuestras estimaciones no recogen potenciales programas de recompra de acciones adicionales que no descartamos puedan llevar a cabo en un contexto de mejora del capital y debería actuar de catalizador, y una política de dividendos que contempla un pay out en un rango entre el 40%-60% entre efectivo y recompra de acciones. Adicionalmente, como catalizador encontramos la no contribución al FUR y FGD, que en nuestras cifras sí se recogen. Mantenemos nuestra recomendación de Sobreponderar y mejoramos nuestro P.O en un +60% hasta los 2,04 eur/acc.

Conclusión: Sobreponderar, P.O. 2,04 eur/acc (desde 1,28 eur/acc). Alcanzamos un P.O. para Sabadell de 2,04 eur/acc aplicando el método de valoración de ROE implícito. Precio que se situaría en 1,75 eur/acc (+60% potencial) si asumiésemos el impuesto a la banca como perpetuo.