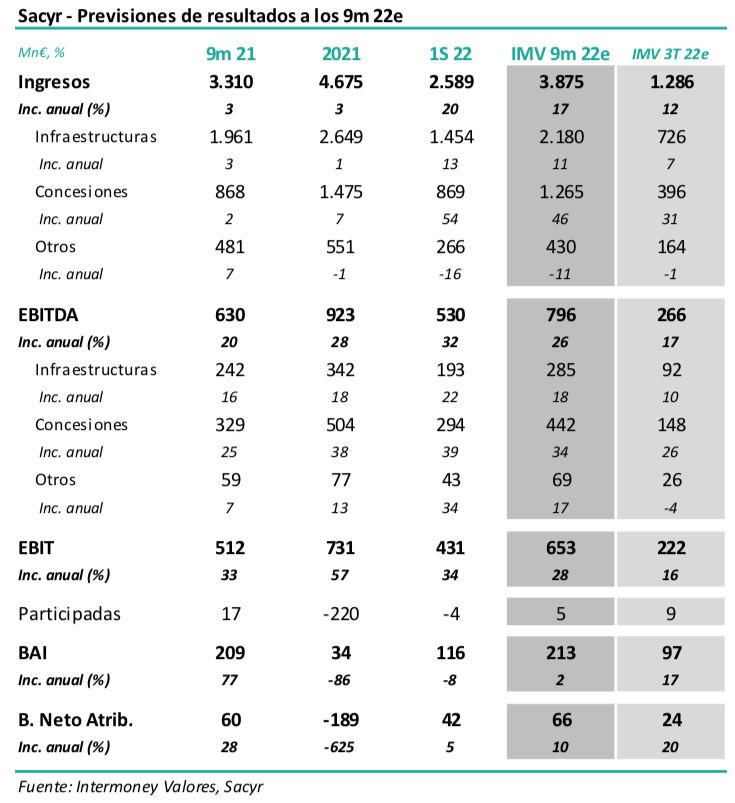

Intermoney | Resultados 9M2022e el 7 de noviembre – EBITDA +26%, aún con el impacto de costes en construcción. Sacyr (SCYR) (Comprar, Precio Objetivo 3,6 €) anunciará sus resultados a los 9M2022e el próximo lunes 7 de noviembre antes de la apertura, celebrando una conferencia telefónica a las 13h. Esperamos que la empresa haya continuado su crecimiento de pasados trimestres, aunque en éste se habría relajado respecto al pasado 1S22 por el impacto de la subida de costes, y una comparación interanual más exigente. El EBITDA habría crecido pues un +26% hasta 796 M€ (+32% a junio); amortizaciones y financieros limitarían el incremento del Beneficio neto al +10% hasta 66 M€.

Sacyr (Comprar, P.O. 3,6 €) – Menores riesgos de los que asume el mercado. Confirmamos nuestra recomendación de Comprar en Sacyr, así como el PO de 3,6 euros a dic. 23e, que elevamos desde 3,4 euros el mes pasado, a la vez que elevamos nuestras previsiones de EBITDA una media del +13% en 22e-24e. En conjunto, pensamos que el valor tiene un perfil de riesgo menor que el que creemos asume el mercado, ya que: 1) los niveles de deuda total nos parecen razonables teniendo en cuenta la consolidación global de las concesiones; 2) política de rotación de activos, en especial con el anuncio del proceso de venta del negocio de servicios; 3) reforzada política de reducción de deuda corporativa; 4) retornos asegurados en la mayor parte de proyectos; y 5) fuerte presencia ya en sus mercados de mayor crecimiento.