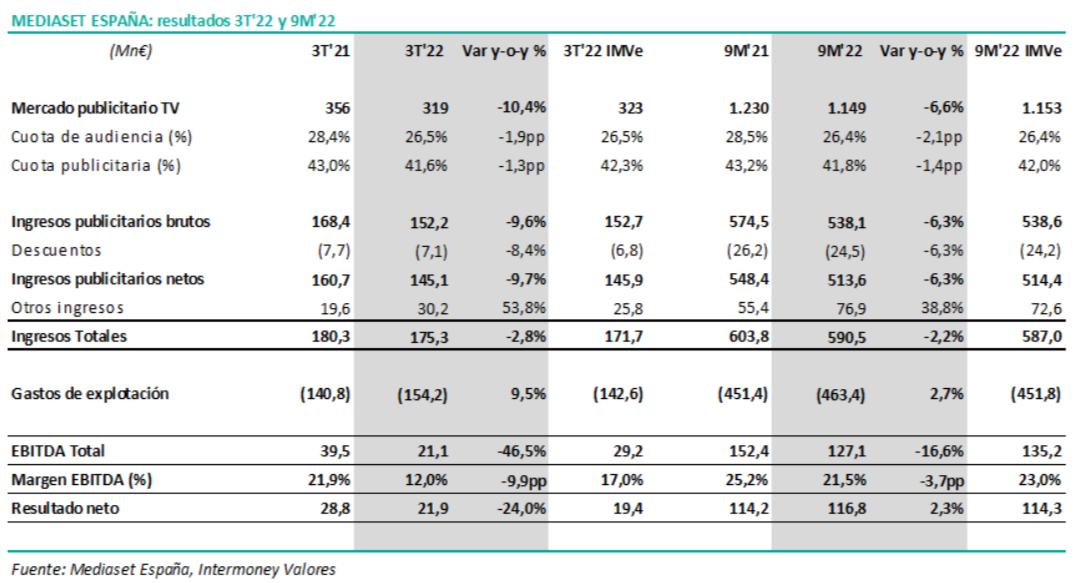

Intermoney | Mediaset España (Mantener) publicó el miércoles, después del cierre del mercado, un resumen de sus resultados de los nueve primeros meses. Los ingresos ha sido ligeramente mejores de lo esperado gracias a los “otros ingresos”, puesto que los ingresos publicitarios (que suponen el 87% del total del grupo) han estado totalmente en línea con nuestras estimaciones. No obstante, la caída de ingresos (-2%) y el aumento de los costes (+3%) ha supuesto un importante descenso del EBITDA (-17% en 9M y -47% en 3T).

El beneficio neto sin embargo sube un 2% (117Mn€ vs 114Mn€ de nuestra estimación) gracias al resultado financiero positivo (que incluye los 23Mn€ del dividendo de ProSieben recibido en mayo). El dato más positivo es la generación de caja, con un FCF operativo de 165Mn€ en 9M que hace aumentar la posición de caja neta hasta los 422Mn€ (equivalente al 46% de la capitalización del grupo).

• La caída del mercado publicitario en TV (-6,6% en 9M y -10,4% en 3T) hace que los ingresos publicitarios de TV de TL5 caigan un -13,2% en 3T y un -9,5% en 9M (hasta los 480Mn€), con una evolución peor que la del mercado como consecuencia de la pérdida de audiencia.

- El resto de ingresos publicitarios (ingresos publicitarios de Internet y publicidad de terceros) sí crecen, de forma que el total de ingresos publicitarios del grupo cae menos (-6,3% en 9M y -9,7% en 3T) que lo que lo hacen los ingresos de TV, situándose en los 514Mn€ (en línea con nuestraestimación).

- Otros ingresos (incluyen principalmente la venta de contenidos, cine y los ingresos de suscripción de la plataforma MiTele) superan las estimaciones, con un aumento del +39% en 9M (+54% en 3T) y es lo que provoca que la cifra total de ingresos se sitúe muy ligeramente (+0,6%) por encima de nuestra estimación y alcance los 591Mn€.

- A pesar de la bajada de ingresos, los costes aumentan (+3% en 9M y +9% en 3T), haciendo que el EBITDA caiga de manera significativa (-17% en 9M y -47% en 3T) y se sitúe por debajo de nuestras estimaciones (127Mn€ vs 135Mn€ estimados).

- El beneficio neto aumenta un +2% en 9M (-24% en 3T) gracias al dividendo recibido en mayo de ProSieben (23Mn€) y que se contabiliza como resultado financiero.

- La caja neta aumenta hasta los 421Mn€ (vs. 266Mn€ a diciembre de 2021), equivalente a casi la mitad (46%) de la capitalización del grupo.Aunque la acción se encuentra claramente infravalorada (el grupo capitaliza actualmente poco más de 900Mn€ a pesar de que tiene más de 420Mn€ de caja neta, el valor de mercado de su participación en ProSieben supera los 200Mn€ y genera anualmente cerca de 200Mn€ de FCF operativo), vemos poco recorrido de recuperación de la cotización, independientemente de los resultados, dada su previsible exclusión de cotización tras la OPA (exclusión que se realizaría mediante una fusión por absorción por parte de MFE, descartando una OPA de exclusión).