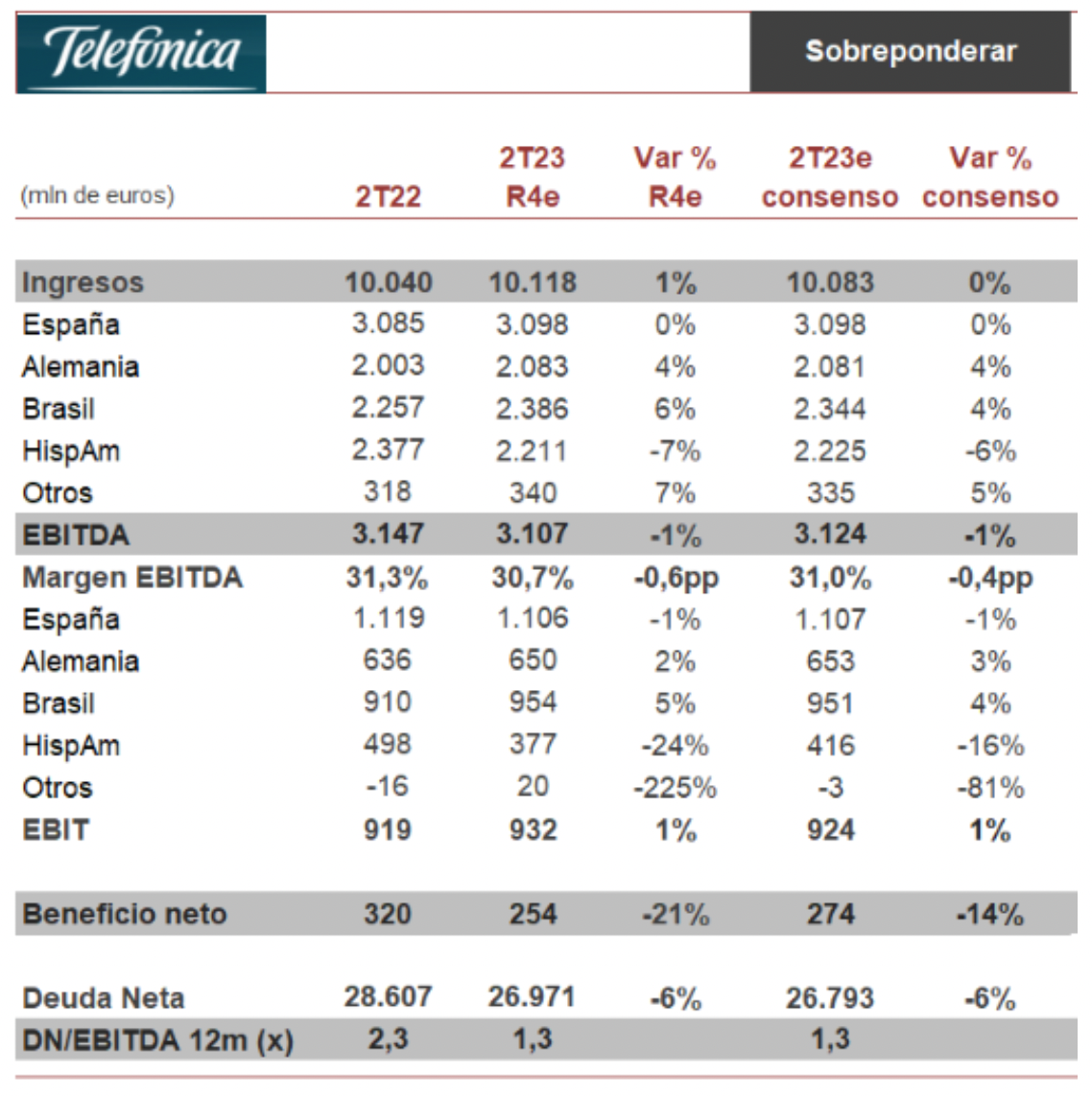

Renta 4 | Telefónica (TEF) publica resultados 2T 23 el jueves 27 de julio antes de la apertura y celebrará la conferencia a las 10:00h. P.O. 4,6 eur. SOBREPONDERAR.

Esperamos que se mantenga la buena tendencia de ingresos de los últimos trimestres, impulsados por Alemania, Brasil y Telefónica Tech, y EBITDA moderadamente a la baja, con presión en algunos mercados, como España. Con menor contribución operativa, mayor gasto financiero y tipo fiscal más elevado que en 1T 22, esperamos que el resultado neto caiga -70% vs 1T 22.

Por mercados, en España esperamos que los ingresos por servicio aumenten moderadamente impulsados por el aumento de las tarifas de principios de año y baja tasa de bajas, ingresos de terminales estables y mantenimiento de la presión en márgenes, con aumento de costes energéticos y subidas salariales. En Alemania esperamos que se mantenga el gran comportamiento de mercado que permita avanzar en ingresos y EBITDA a un dígito bajo/medio, en línea con el objetivo del año, en Brasil esperamos crecimiento de un dígito medio en ambas magnitudes impulsado por la buena evolución del mercado, ya que la apreciación del Real (+1%) y y la incorporación de los activos de Oi (20 abril 2022) tendrá un impacto reducido, y en HispAm esperamos que la depreciación del Peso Argentino, el entorno macro y competitive como en Perú o Colombia, y la comparativa en Chile (+30 mln eur por la venta de un Datacenter en 2T 22) lleven a una caída del EBITDA superior a -20%.

Con un capex muy similar, esperamos que la generación de caja operativa (EBITDA subyacente – capex ex espectro) alcance unos 594 mln eur.

Esperamos que la deuda neta antes alquileres aumente +528 mln vs 1T 23 teniendo en cuenta el pago de dividendos e inversion en fondo de maniobra.

Esperamos que Telefónica reitere la guía 2023: “crecimiento de un dígito bajo” en ingresos y EBITDA y capex/ingresos 14%.