Bankinter | Mantenemos Recomendación de Comprar Repsol (REP) y situamos Precio Objetivo en 9,8 euros/acción (vs 5,9 eur/acc. ant.). Ha presentado su Plan Estratégico 21/25 y las claves son:

(i) Foco en Renovables, para convertirse en una empresa multienergética. Contempla la entrada de un tercero en el negocio como alianza para potenciar el crecimiento. (ii) Balance saneado. No espera un aumento del endeudamiento. (iii) Dividendo atractivo, aunque lo reduce hasta un rango de 0,6 euros/acción/0,75 euros/acción desde 1 euro/acción previo, por la necesidad de elevar inversiones sin comprometer su estructura financiera.

En nuestra opinión, Repsol lleva a cabo una estrategia adecuada para transformar su modelo de negocio y hacerlo menos dependiente del precio del crudo. Está saneada, bien posicionada en renovables y ofrece elevada rentabilidad por dividendo. Solo inversores dinámicos y con horizonte temporal de largo plazo, por la volatilidad del crudo.

Repsol ha presentado su Plan Estratégico 2021/2025 y los cuatro pilares son: transformación renovable, fuerte generación de caja que permita financiar el esfuerzo inversor sin necesidad de comprometer los niveles de endeudamiento, remuneración atractiva a los accionistas y reorganización en cuatro grandes áreas: Upstream, Industrial, Cliente y Renovables. Este plan será ejecutado en dos fases: hasta 2022 priorizará medidas de eficiencia y transición energética. Tras 2022, una vez superada la crisis del Covid19, se centrará en aumento del crecimiento.

Aspectos principales del Plan Estratégico:

Mantiene su objetivo de convertirse en una empresa multienergética. El 30% (5.500M€) del total de inversiones (18.300M€) estará destinado a su negocio de bajas emisiones. Podrían realizar alianzas y contemplan la entrada de un socio que ayude a financiar los proyectos o incluso una salida a bolsa. Insisten en que no venderían más del 50% de su división de renovables. Con una hipotética operación prevén captar 1.400M€. Gran parte de los proyectos se centrarán en España, aunque no descartan su expansión a otros países. Repsol fue la primera petrolera mundial en marcar el objetivo de cero emisiones en 2050.

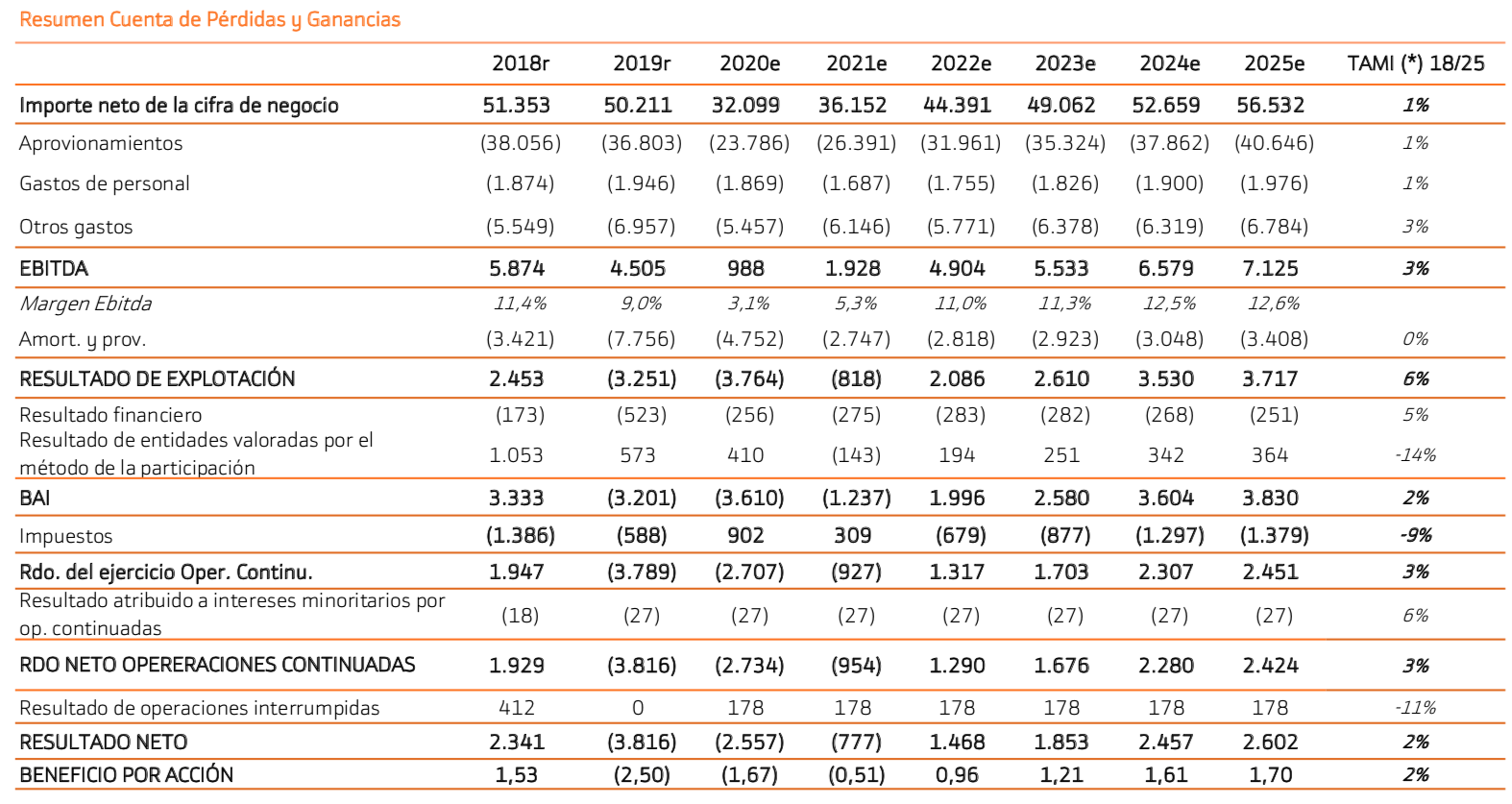

Su balance está saneado y no contempla un ascenso de deuda. Espera alcanzar un Ebitda superior a 8.200M€ en 2025 (4.500M€ en 2019) sin elevar deuda. A pesar del entorno, el balance de Repsol está saneado. Como referencia, la liquidez al cierre del tercer trimestre se situó en 9.099M€, lo que supone 3,4x los vencimientos de deuda bruta a corto plazo. Cerró el trimestre con un Patrimonio Neto de 21.800M€.

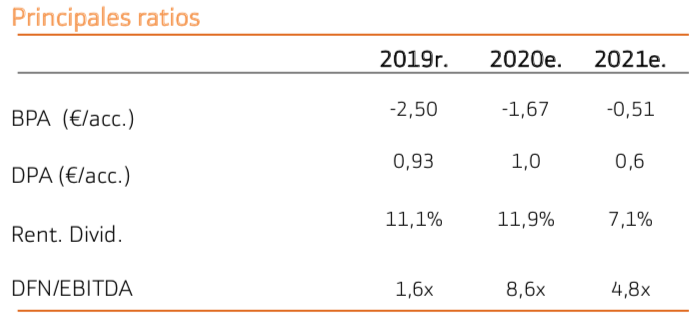

Retribución al accionista: es una de sus prioridades. A pesar de ello, reduce su remuneración. Hasta 2022 el dividendo será de 0,6 eur/acc y en los años sucesivos hasta 2025, 0,75 eur/acc. Este nivel compara con 1 eur/acc previsto hasta la fecha. Repsol expone que si el precio del petróleo se sitúa en el entorno de 50$/barril realizará programas de recompra de activos que podrían ascender hasta 500M€/año desde 2022 (en total 1.400M€/2.000M€, 200M/acc.). En cuyo caso estiman que el dividendo por acción llegaría a 1 eur/acc en 2025.

¿La clave? Hasta qué punto es sostenible este dividendo. En nuestra opinión, sí lo es. Por un lado, porque nuestro escenario central de petróleo no sitúa el precio por debajo de 40$/barril en los próximos años y porque cuenta con un balance saneado. No obstante, adoptamos una actitud cauta y no introducimos el programa de recompra en nuestra valoración.

¿Qué sucede con el área de Upstream?

A pesar de convertirse en multienergética, el petróleo sigue siendo clave y esperan una fuerte generación de flujo de caja. Eso sí, mantiene el objetivo de descarbonizar. Además, reducirá inversiones (- 15% en el periodo) y limitará su presencia a 14 países (20 actual). La producción media será de 650.000barr./día (vs 722.000Mbarr. en 2019). Con ello, reduce dependencia del petróleo en un entorno de precios bajos y desaceleración.

En nuestra opinión, Repsol lleva a cabo una estrategia adecuada al transformar su negocio por dos vías: por un lado descarbonizando su cartera actual, especialmente el área de Upstream. Por el otro, elevando sus inversiones en renovables. Esto le permitirá capturar crecimiento en un momento en el que el flujo inversor tiene su foco en este sector. Además, la entrada de un socio puede ser interesante para financiar proyectos y aportar know-how.

Por otro lado, cuenta con una retribución al accionista que, aunque ahora menor, es atractiva (Rentabilidad por dividendo 2020: 11,9%, estimado 2021: 7,1%). Todo ello sin comprometer su estructura financiera, puesto que con una liquidez de 9.099M€ y un Patrimonio Neto de 21.800M€, su Balance está saneado. La menor rentabilidad por dividendo anunciada puede ser ligeramente negativa para el valor en el inmediato corto plazo. Sin embargo, consideramos que Repsol tiene un elevado potencial y su mayor posicionamiento en renovables tendrá un impacto positivo a largo plazo.