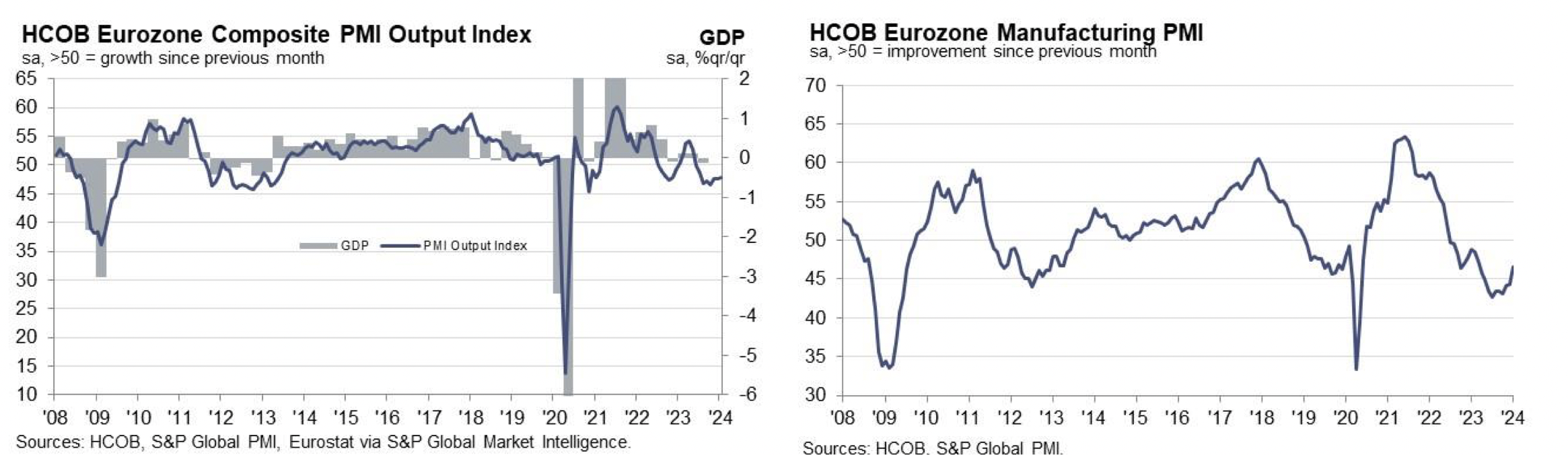

CdM | El índice de producción PMI compuesto desestacionalizado HCOB Flash Eurozone, basado en aproximadamente el 85% de las respuestas habituales a las encuestas y elaborado por S&P Global, pasó de 47,6 en diciembre a 47,9 en enero. Aunque señala un octavo mes consecutivo de caída de la producción, el descenso de enero fue el menor registrado desde el pasado mes de julio. No obstante, la lectura sugiere que la contracción más profunda de la eurozona desde 2013 (si se excluyen los primeros meses de pandemia) ha persistido en el nuevo año.

Aunque los productores de bienes siguieron liderando la desaceleración, con un descenso de la producción manufacturera por décimo mes consecutivo en enero, la caída de la producción fabril fue la menor registrada desde el pasado mes de abril. Los nuevos pedidos de bienes también registraron el menor descenso de los últimos nueve meses. Aunque la actividad de los servicios cayó por sexto mes consecutivo, el ritmo de descenso se aceleró ligeramente hasta registrar la caída más pronunciada desde el pasado mes de octubre, las nuevas contrataciones de proveedores de servicios cayeron al ritmo más lento desde el pasado mes de julio, proporcionando un indicio más de un enfriamiento de la desaceleración de la demanda.

En enero también se atenuó el declive de las exportaciones de la región, con una caída global de los nuevos pedidos de exportación al ritmo más lento de los últimos nueve meses, gracias a la reducción de las pérdidas tanto de bienes como de servicios.

A pesar de aumentar en enero, el Índice de Nuevos Pedidos desestacionalizado se situó por debajo del de la producción por vigésimo tercer mes consecutivo, lo que significa que las empresas confiaron en la cartera de pedidos para ayudar a mantener los actuales niveles operativos. En consecuencia, las carteras de pedidos cayeron por decimoctava vez en los últimos 19 meses, y el ritmo de descenso no varió con respecto al de diciembre, lo que apunta a un nuevo agotamiento de la cartera de pedidos. La cartera de pedidos del sector manufacturero siguió cayendo de forma especialmente acusada, aunque menos que en diciembre, mientras que la del sector servicios se erosionó al ritmo más rápido desde febrero de 2021.