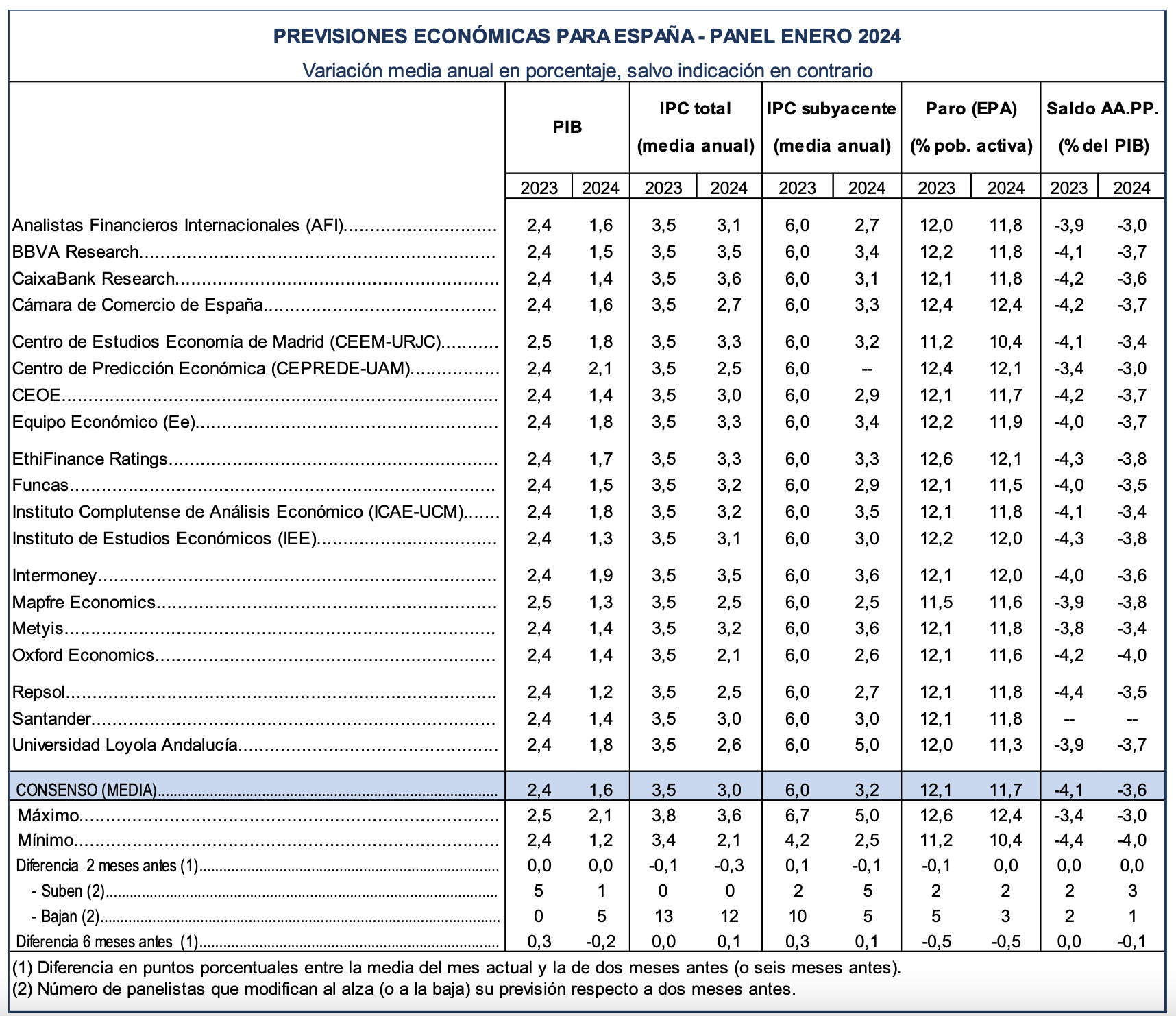

CdM | El Panel de Funcas prevé que la economía española crezca este año un 1,6%, sin cambios respecto a lo esperado en noviembre pasado. Los panelistas estiman un avance del PIB del 0,3% y 0,4% en el primer y segundo trimestres, respectivamente, seguidos de incrementos del 0,5% en los dos últimos trimestres del año. Todo ello en un contexto externo que sigue considerándose desfavorable.

El crecimiento se sustentará en la demanda nacional, que aportará 1,7 puntos porcentuales, mientras que el sector exterior restará una décima, tal y como se estimó en el anterior consenso. La desaceleración respecto a 2023 se percibirá en el consumo, tanto público como privado, y en el sector exterior, mientras que la inversión mostrará más vigor.

Tras la moderación del IPC general en los últimos meses de 2023, la previsión para la tasa media anual de 2024 baja tres décimas, hasta el 3%. La tasa interanual de diciembre sería del 2,7%. En cuanto a la inflación subyacente, la previsión de la tasa media anual se reduce en una décima, hasta el 3,2%.

Para 2024 se prevé un crecimiento del empleo del 1,5%, una décima menos que en el Panel de noviembre. La tasa de desempleo media anual se habría situado, según el consenso, en el 12,1% en 2023, y caería hasta el 11,7% en 2024.

Los panelistas mantienen las previsiones de déficit público en el 4,1% y el 3,6% del PIB para 2023 y 2024, respectivamente. Ambas cifras son superiores a las que contempla el Gobierno, el Banco de España y los principales organismos internacionales.

En cuanto a los tipos de interés, el consenso espera que la facilidad de depósitos emprenderá una senda ligeramente descendente tras este primer trimestre y se aproximaría al 3,25% a finales del ejercicio. Los tipos de interés de mercado seguirían una tendencia similar, o incluso más pronunciada en el caso de los bonos públicos. A final de año el Euribor se acercaría al 3,25% -frente al 3,6% apuntado en el Panel de noviembre- y el rendimiento de la deuda pública española con vencimientos a 10 años rozaría el 3%, medio punto menos que en el último consenso.