Intermoney | El INE publicó ayer los datos de coyuntura hotelera del mes de diciembre, de los que

destacamos:

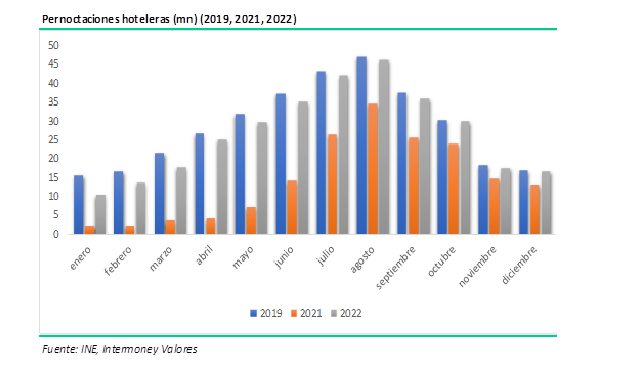

• Pernoctaciones: +26% vs dic’21 y -2% vs dic ́19.

• Ocupación: 47,3% en diciembre, +18% vs dic’21, -0,2% vs dic ́19. En fin de semana

alcanza el 52%.

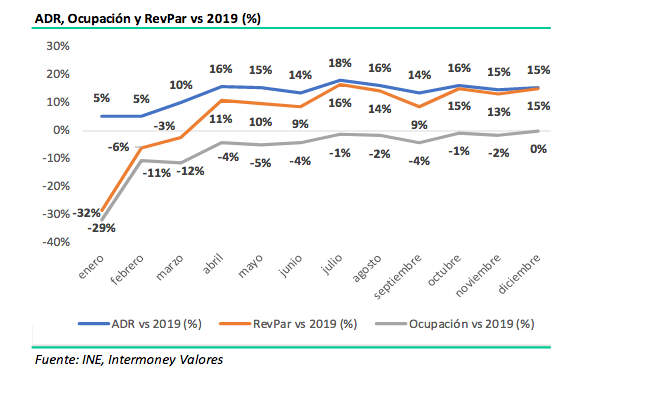

• Facturación media diaria por habitación ocupada (ADR): 99,2€/hab, +8,2% vs dic’21

y +15% vs dic ́19.

• Ingreso medio por habitación disponible (RevPAR): +27% vs dic’21 hasta los

47€/hab y +15% vs dic ́19, gracias a una ocupación similar a la de 2019 y a que

mantienen los precios un +15% por encima.

Valoración: Los datos del mes de diciembre demuestran la plena normalización del sector respecto a datos de 2019, que comenzó en el mes de abril, donde la ocupación ya se situaba en niveles muy similares a los de 2019. Nosotros pensábamos que después del verano se iba a notar una progresiva desaceleración de la demanda, por la pérdida de poder adquisitivo de las familias, pero parece que el ahorro acumulado durante la pandemia y las ganas de viajar de la gente siguen compensado los efectos negativos del entorno macro. Además, las perspectivas para el primer trimestre del año siguen siendo muy positivas y parece que van a seguir la tendencia de los trimestres anteriores.

A pesar de que las perspectivas siguen siendo buenas, pensamos que están rodeadas de una elevada incertidumbre. Por un lado, los factores que han justificado el buen comportamiento del sector durante el último año, como han sido la demanda embalsada y el ahorro acumulado durante la pandemia, esperamos que vayan perdiendo vigor en los próximos meses. Y por otro lado, la situación geopolítica con las posibles repercusiones de la guerra de Ucrania, así como la difícil situación macroeconómica que está deteriorando considerablemente el poder adquisitivo de las familias, (Encarecimiento de productos básicos, subidas de hipotecas…), nos hace pensar que mantener los precios actuales es insostenible en el medio plazo si no quieren ver un considerable deterioro de la demanda.

Estos efectos ya se podrían estar plasmando en una evolución más desfavorable a partir de octubre de las pernoctaciones hoteleras de turistas británicos y alemanes, los dos primeros mercados de origen de turistas hacia nuestro país. Además, esta pérdida de poder adquisitivo podría favorecer a destinos del mediterráneo oriental (Turquía o Egipto) por sus niveles de precios más bajos.

Con todo esto, actualmente preferimos ser cautos con el sector, ya que, una vez alcanzada la normalización durante el 2022, pensamos que los riesgos para 2023 son más a la baja que al alza.