Lighthouse | Ercros (ECR) es un grupo industrial de tradición centenaria diversificado en tres áreas de actividad: División de Derivados del Cloro, División de Química Intermedia y División de Farmacia. Mantiene una posición de liderazgo en los principales mercados en los que está presente y exporta casi la mitad de sus ventas a más de 103 países, principalmente de la UE.

Ercros ha publicado sus resultados 2020, de los que destacamos:

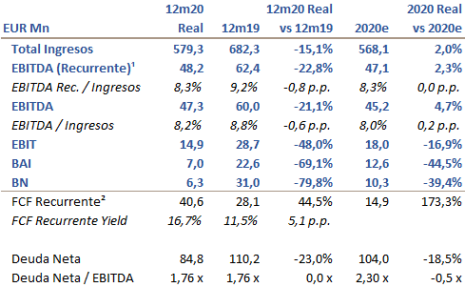

Caída esperada de ingresos (EUR 580Mn; -15% vs 2019)

Resultado del fuerte parón de actividad del 2T20 que resultó en una reducción significativa tanto en los volúmenes vendidos como en los precios de los productos con mayor exposición al ciclo. La buena noticia es que el 4T20 muestra ya una recuperación hasta niveles pre Covid-19 (tanto en volumen de toneladas como en facturación).

Consigue mantener márgenes (-0,9p.p. vs 2019)

La caída de volúmenes y precios de venta se ve compensada (en gran medida) por la reducción del coste de los principales aprovisionamientos y suministros. Lo que permite a ECR obtener un Mg. Ebitda Rec. del 8,3% (vs 9,2% en 2019) y generar un Ebitda Rec. 2020 de EUR 48,2Mn (-22,8% vs 2019; en línea con lo estimado).

La capacidad de generación de caja queda patente

Pese a la caída de la actividad (Ebitda Rec. -22,8%), y el Capex (EUR 34Mn), ECR genera un FCF de c. EUR 40Mn (empujado por un incremento de c. EUR 25Mn del importe dispuesto del contrato de factoring sin recurso).

Y permite una reducción significativa de la deuda neta, que cierra 2020 en EUR 84,8Mn (-23% vs 2019). La capacidad de generación de caja permitirá a ECR afrontar 2021e con una posición sólida de balance (DN/Ebitda Rec. c. 1,7x).

El entorno COVID interrumpe, temporalmente, la remuneración al accionista.

ECR alcanza un Beneficio Neto de EUR 6,3Mn (impactado por c. EUR 4,3Mn de deterioros), situando el BPA por debajo del mínimo requerido por la política de dividendos (interrumpiendo, de forma excepcional, la remuneración con cargo al beneficio 2020). No obstante, ECR acuerda reanudar la recompra de acciones para su amortización (a partir del 1 de marzo) como parte de la remuneración al accionista con cargo a los resultados 2021e.

Subiremos nuestras estimaciones para 2021

Pese a unos resultados 2020 en línea, el buen comportamiento del 4T20 (recuperando los niveles pre Covid-19 en su totalidad) y su previsible continuidad en 2021e, nos llevará a revisar (al alza) nuestras estimaciones. ¿Ebitda Rec. 2021e de c. EUR 60Mn; c. +15% vs estimación actual? Nuestra revisión de estimaciones pivotará esencialmente sobre: (i) la buena marcha del PVC (debido al incremento de obra pública y a las ayudas a la construcción) y (ii) el argumento creíble de una recuperación del precio de la sosa que podría llegar antes de lo esperado (“acelerada” por los efectos de la intensa ola de frío sobre la industria química USA)

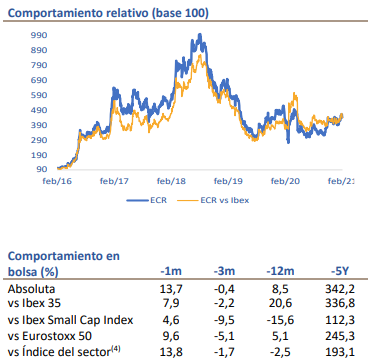

Pese al comportamiento del precio de la acción -12m (en línea con el índice de referencia del sector europeo, pero un -15,6% vs Ibex Small Cap), los resultados 2020 cotizarían a un EV/Ebitda de c. 7x (vs múltiplos de c. 8x-10x de sus principales comparables). Si ponemos la vista en 2021e, donde la compañía podría recuperar ya los niveles 2019, el múltiplo EV/Ebitda se reduciría a c. 5,5x. Dado su carácter de “cíclico adelantado” y la previsible recuperación de la demanda de sosa (y de su precio), ¿estaríamos ante una opción barata de jugar ya la recuperación del ciclo?