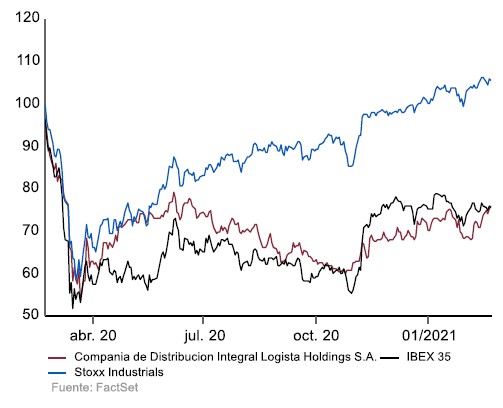

Renta 4 | Estimamos que la cotización de Logista se encuentra fuertemente penalizada al encontrarse fuera del foco de inversión ESG a pesar de las positivas perspectivas con las que cuenta la compañía en el corto y medio plazo.

Cuenta con claros catalizadores a corto y medio plazo

Entre estos catalizadores destacan:

1) crecimiento en los negocios de Pharma, comercio electrónico y de productos de conveniencia,

2) posibilidad de M&A en el segmento de Pharma y, en menor medida, en tabaco,

3) posible reestructuración de la división de otros productos en Francia

4) potencial de mejora con las nuevas categorías de tabaco.

Con un limitado, pero impacto positivo de las vacunas

Estimamos que los contratos de distribución de las vacunas en España tendrán un impacto positivo, pero limitado en las cuentas de Logista en los

próximos 3 años (ventas económicas de entre el 1,0/1,5% y en el rango del

+0,4/0,6% a nivel de EBIT ajustado). Sin embargo, prevemos que Logista

saldrá reforzada de esta pandemia, sirviéndole como catalizador para

potenciar el negocio de Pharma, uno de los pilares estratégicos de la compañía.

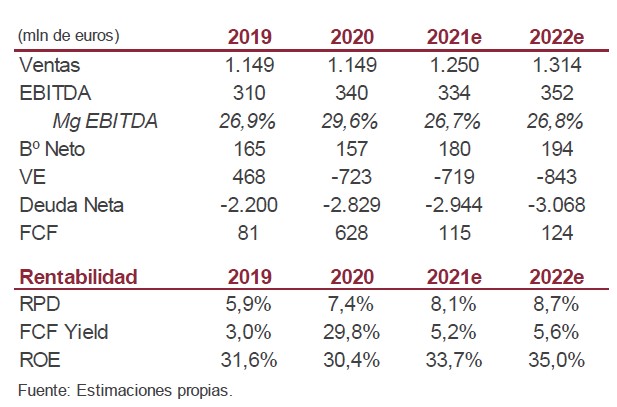

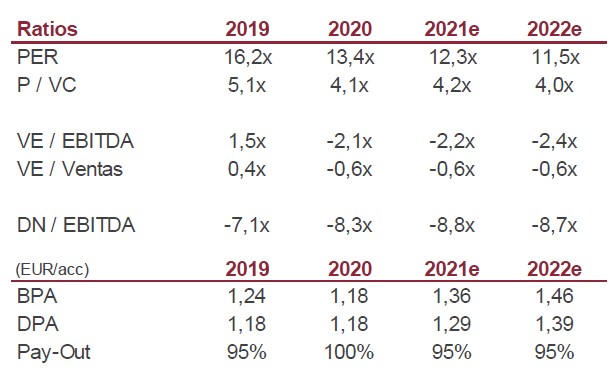

Con una atractiva y sostenible política de dividendos

Logista cuenta con una atractiva retribución al accionista sostenida en el

compromiso de repartir un “payout” mínimo del 90%, cifra que no ha dudado en aumentar hasta el 100% para mantener el dividendo por acción. En la actualidad, la rentabilidad por dividendo supera el 7,0%.

Mejorando su posicionamiento en ESG

Uno de los pilares de la estrategia desde hace varios años es mejorar su posicionamiento dentro del entorno ESG. Los frutos están llegando en forma de muy buenas calificaciones por parte de entidades especializadas de calificación obteniendo AA por parte MSCI (segunda mejor calificación) y “List A” por CDP (máxima puntuación en lucha de cambio climático).

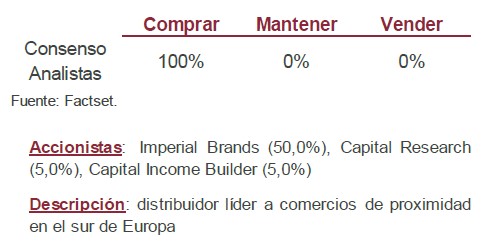

Bajo este escenario, elevamos nuestro P.O. hasta 26,20 eur/acción (vs. 23,50 eur/acción anterior), reiterando nuestra recomendación de SOBREPONDERAR.

Precio Objetivo 26,20 EUR Potencial +56,3%