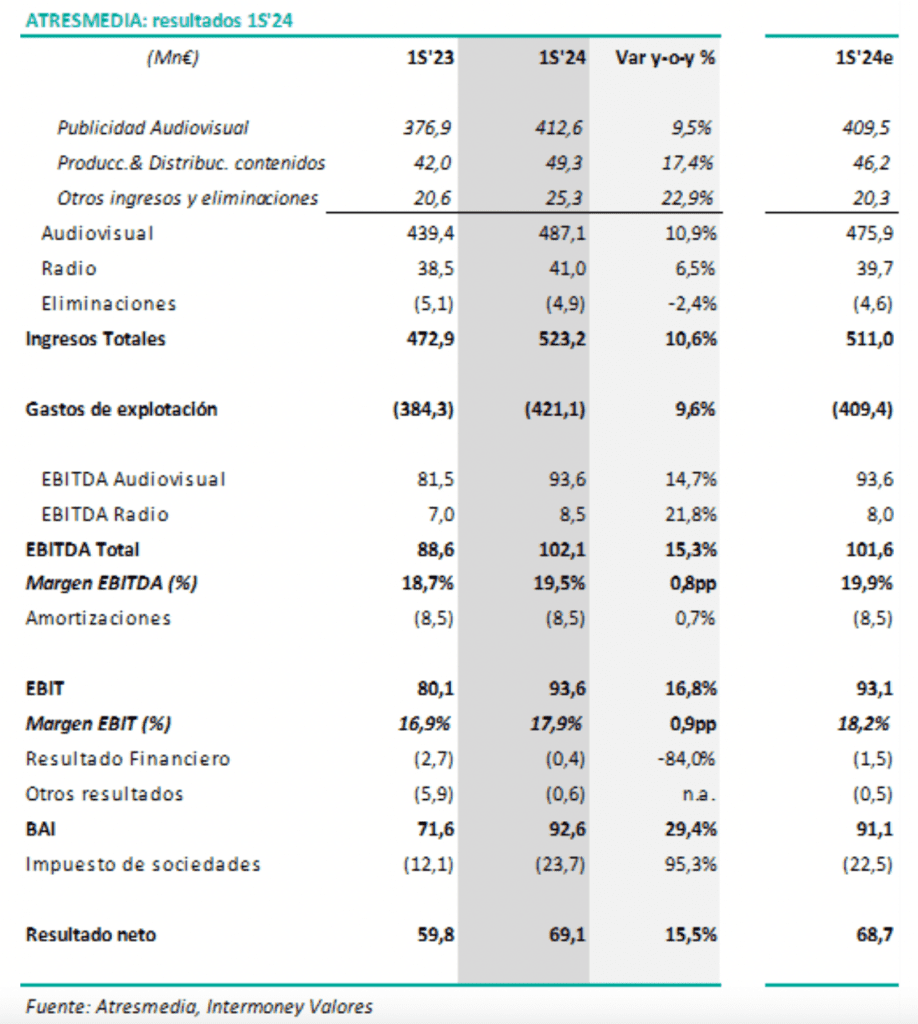

Intermoney | Atresmedia (A3M) (Comprar, Precio Objetivo 5,8 euros) acaba de publicar sus resultados del 1S24. Los resultados han sido muy positivos, con un crecimiento de ingresos (+11%) superior al estimado (+8%), aunque los mayores gastos operativos hacen que el resto de los resultados estén sólo ligeramente (+0,5%) por encima de nuestras estimaciones.

Ingresos: +10,6%hasta los 523Mn€ (un +2% por encima de nuestra estimación de 511Mn€), con los ingresos de la Radio creciendo un +6,5% y los de Audiovisual un +10,9% (+9,5% los ingresos publicitarios, +17,4% los de producción y distribución y +22,9% los otros ingresos). El total de ingresos publicitarios del grupo (audiovisual + radio) crecen un +9,2% hasta los 454Mn€ (87% del total).

EBITDA: +15,3% hasta los 102,1Mn€ (muy en línea con nuestra estimación de 101,6Mn€).

Margen EBITDA del 19,5% (+0,8pp vs 1S’23) y margen EBIT 17,9% (+0,9pp).

Beneficio: 69,1Mn€, +15,5% vs 1S’23 (levemente mejor que nuestra estimación de 68,7Mn€).

Caja neta 64,4Mn€, con una mejora de más de 41Mn€ frente a los 23,1Mn€ a cierre de 2023 y habiendo pagado en junio un dividendo complementario de 54Mn€ (0,24€/acción).

Valoración: muy positiva. Aunque la cotización se ha revalorizado más de un +30% en lo que llevamos de año, sigue cotizando a múltiplos atractivos (para 2024e, EV/EBITDA de 5,5x, PER ~8x, FCF yield ~12%) y ofrece una muy atractiva rentabilidad por dividendo (~10%). Reiteramos nuestra recomendación de Comprar.