Renta 4 | La compañía portuguesa ha celebrado su primer Capital Markets Day, presentando a inversores y analistas su Proyecto de Intervención Forestal en su plantación Herdade de Rio Frio (5.100 ha), que incluye inversiones ya realizadas para aumentar la densidad forestal, optimizar la producción de corcho y mejorar los niveles de biodiversidad.

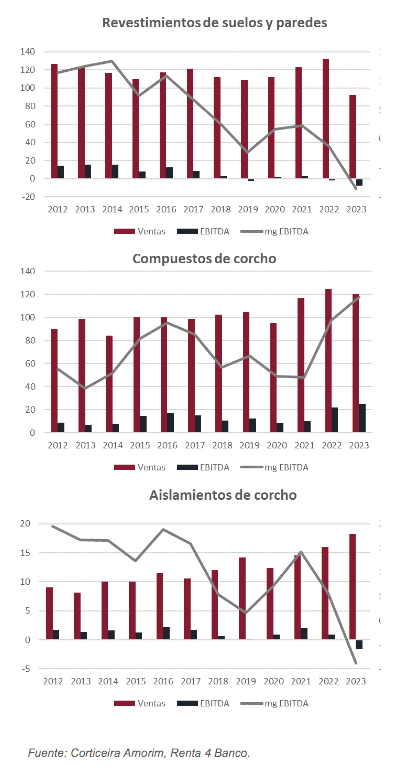

Además, se confirmó la reestructuración de sus unidades de negocio “secundarias” (revestimiento de suelos y paredes, compuestos de corcho y aislamientos de corcho) en una única línea de negocio llamada Amorim Cork Solutions, lo que implica ajustes en su producción y estructuras de apoyo con el fin de reducir las pérdidas operativas en flooring y aislamientos, así como aumentar la eficiencia mediante la optimización industrial.

Proyecto de Intervención Forestal

Para paliar el riesgo de desabastecimiento y hacer sostenible su principal ventaja competitiva (acceso a materia prima), Corticeira Amorim ha procedido durante los últimos años a incrementar su integración vertical, adquiriendo y desarrollando plantaciones de alcornoques en los que desarrollar una parte central de su programa de intervención forestal, destinado a asegurar el mantenimiento, preservación y mejora de las plantaciones de alcornoques, garantizando una producción de corcho de alta calidad estable y acelerando la productividad, revolucionando la forma en que funciona el sector del corcho.

Así, además de su plantación de Herdade da Venda Nova (208 ha), en 2018 adquirió Herdade de Baliza (2.866 ha) y en 2022 Herdade de Río Frío (5.200 ha), propiedades forestales cubiertas de alcornoques y con acceso de recursos hídricos, donde Corticeira Amorim está 1) incrementando la densidad de los bosques de alcornoque hasta en ocho veces, logrando que crezcan más uniformemente hacia arriba, lo que facilitaría el uso de la tecnología para agilizar el descortezado de los árboles; 2) limitando el número de árboles por hectárea, favoreciendo la reproducción vegetativa de las especies genéticamente superiores; y 3) implementando el riego por goteo, lo que podría acortar el tiempo de la primera cosecha desde 25 años a unos 10-12 años.

Reorganización negocios

En cuanto a la reorganización de sus líneas de negocio, el management de Amorim confirmó la intención anunciada en 4T23 de reestructurar los negocios de Amorim Cork Flooring, Amorim Cork Composites y Amorim Cork Insulation, agrupándolos en una única línea llamada Amorim Cork Solutions, que estará dirigida por João Pedro Azevedo, actual director general de Amorim Cork Composites, que asumirá el cargo de CEO de Amorim Cork Flooring y se convertirá en CEO de Amorim Cork Solutions a partir de enero de 2025.

En lo que concierne a Amorim Cork Flooring, una coyuntura económica exigente y el aumento de la competencia

han impactado en el mercado de los suelos en Europa y, en consecuencia, han afectado al negocio de esta unidad

de negocio, que ha tenido un comportamiento decepcionante en los últimos años.

En respuesta a esta situación, en mayo de este año se inició un proceso de reestructuración de esta unidad de

negocio, que implica ajustes en su producción y estructuras, con el fin de reducir las pérdidas operativas y

aumentar la eficiencia mediante la optimización industrial. Este proceso también incluye medidas de optimización comercial, así como el cambio del modelo de distribución, que implica el cierre o la optimización de las empresas de distribución propias con sede en el extranjero.

Además, se han identificado sinergias industriales, comerciales y de estructura entre Amorim Cork Flooring y

el resto de negocios, lo que debería mejorar significativamente el rendimiento del negocio de suelos.

Para ello, la Compañía ha establecido tres líneas de trabajo, con el objetivo de convertirse en el motor de crecimiento y generación de margen del grupo, posicionarse como el principal espacio de innovación y sostenibilidad y convertirse en el player de referencia global en la producción de productos y soluciones basadas en corcho:

- Plan de optimización de Amorim Corck Flooring, estableciendo 8 medidas de optimización industrial y comercial, con un impacto esperado a corto plazo de unos 10- 12 millones de euros en ahorro de costes:

a. Optimización del diseño industrial con un objetivo de producción de 2 millones de euros m² anuales.

b. Optimizar el mix de productos para enfocarse en aquellos productos más rentables y con mayor estabilidad técnica.

c. Reducir los costes de estructura de acuerdo a la nueva realidad industrial.

d. Revisar los precios de venta para reflejar los costes de producción reales.

e. Venta del negocio en Dinamarca aprovechando el buen momento del mismo, con unos márgenes insostenibles desde el punto de vista del equipo gestor.

Esperarían obtener unos 20-25 millones de euros (5x/6x EV/EBITDA)

f. Cerrar los negocios en Finlandia, Suecia y Benelux, donde esperan vender un

activo inmobiliario por unos 4 millones de euros.

g. Reestructurar el negocio en Alemania, Polonia y Suiza para asegurar la sostenibilidad de la actividad comercial.

h. Incrementar el peso de los distribuidores para asegurar el ritmo de ventas en mercados clave. - Nuevo modelo organizativo que haga posible obtener unas sinergias industriales y comerciales estimadas en unos 6-7 millones de euros:

a. Sinergias industriales esperadas en los procesos de granulado y en la optimización de la capacidad de aglomerado.

b. Exploración de sinergias comerciales con clientes existentes y reparto de costes logísticos en líneas de negocio.

c. Identificación de duplicidades entre líneas de negocio fusionadas. - Guías estratégicas para el negocio de suelos, con el objetivo de generar un EBITDA positivo en 2025 y convertirse en el player de referencia en el sector:

a. Desarrollo de componentes de elevado valor añadido.

b. Estabilización y reposicionamiento de productos terminados.

c. Enfocarse en las tendencias para rentabilizar las ventas en el mercado alemán.

d. Expansión en Norteamérica y consolidación en Europa.

e. Transición hacia un modelo basado en el distribuidor.

f. Enfoque hacia fabricantes, así como desarrollar una estrategia de prescripción.

Se espera que esta nueva unidad de negocio potenciará el crecimiento sostenible de Corticeira Amorim, ofreciendo una mayor flexibilidad operativa e incrementando el valor añadido del corcho como materia prima; mientras que las sinergias resultantes conducirán a una organización más eficiente de sus operaciones «no relacionadas con el corcho», lo que, en última instancia, redundará en un mejor rendimiento a medio plazo y contribuirá a la diversificación de su cartera de aplicaciones.

Valoración: Aunque no podemos negar cierta decepción ante la falta de objetivos cuantitativos concretos ni un calendario definido en la implementación de las medidas detalladas anteriormente, sin duda creemos que la Compañía ha iniciado un camino necesario con la reestructuración de su negocio de suelos. Además, dado su reducido peso (<10% ventas) dentro del total del negocio, no debería suponer un “game changer” sino más bien un complemento al resto de negocios “secundarios” de la Compañía que, en general, presentan

menores márgenes que el principal negocio de tapones.

En cualquier caso, no creemos que la implementación de este turnaround suponga una distracción para el management ni una desviación de recursos en el capital allocation de la Compañía, especialmente en un entorno de reducidas necesidades de capex y capital circulante durante los próximos años, sino más bien arañar unos puntos adicionales de margen que supongan un upside extra en las cuentas de Corticeira Amorim.

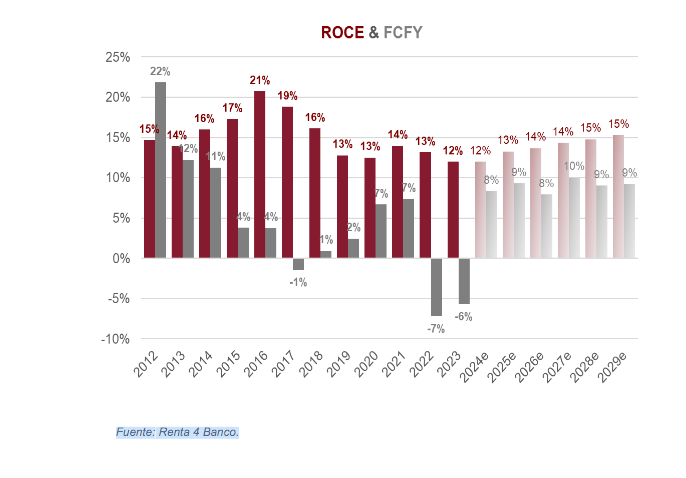

En este sentido, tras unos años 2022 y 2023 en los que la Compañía ha llevado a cabo un esfuerzo inversor y un incremento de inventario de materias primas, con su correspondiente efecto sobre las necesidades de circulante, creemos que 2024 marcará el inicio de un periodo de elevada generación de caja y ROCEs, por lo que continuamos siendo optimistas acerca de la evolución futura de Corticeira Amorim, reiterando nuestra recomendación de SOBREPONDERAR con P.O. 11,5 eur/acc.