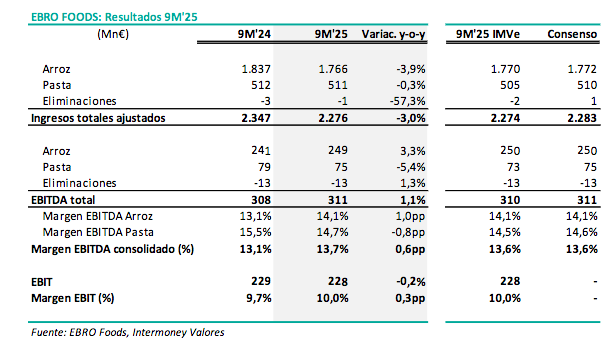

Intermoney | Resultados totalmente en línea con nuestras estimaciones, con una ligera bajada de ingresos (-3% como efecto de las bajadas de precios) y un aumento del +1% en EBITDA hasta los 311 M€ por la mejora de la rentabilidad en el negocio de arroz (+1,0 p.p. en margen EBITDA por el menor coste del arroz gracias a las buenas cosechas).

Los tipos de cambio han tenido un impacto negativo de -24 M€ en ingresos y -3 M€ en EBITDA; a tipos de cambio constantes, los ingresos bajan un -2% y el EBITDA crece un +2%. Para FY’25 prevén alcanzar un EBITDA de 412-418Mn€ (incluyéndose aquí un impacto negativo de los tipos de cambio de -5 M€), alcanzando un nuevo récord aunque la previsión es aproximadamente un 3% inferior a nuestra estimación de 428 M€.

El beneficio neto se reduce un -8,8% (hasta los 154 M€). Es una bajada de 15 M€ vs 9M’24 que obedece en gran medida al aumento de 10 M€ en los gastos financieros por el mayor coste de su deuda así como a los mayores impuestos (incluyéndose aquí un efecto fiscal de 3 M€ por la liquidación de una sociedad).

Cierra con una deuda neta de 579 M€ (con una reducción de 15 M€ vs diciembre de 2024 y de 97 M€ en el trimestre). De dicha deuda, 339 M€ corresponden a las puts de minoritarios (son 9 M€ más que a cierre de 2024 debido a la mejora de resultados de los negocios) y 52 M€ a la deuda por arrendamientos bajo IFRS 16; sin estos dos conceptos, la deuda neta bancaria es de 188 M€ (<0,5x el EBITDA de los últimos 12 meses). La cifra de

deuda incluye ya los 111,6 M€ de pagos de dividendos (en total, 0,69€/acción de dividendo con cargo a los resultados de 2024 fraccionado en tres pagos de 0,23€ cada uno en abril, junio y octubre).

Los ingresos se reducen un recen un -3,0% en 9M’25 (hasta los 2.276 M€), con estabilidad en Pasta (511 M€) y una bajada del -3,9% en Arroz (1.766 M€) por la reducción de precios, ya que los volúmenes aumentan en las dos divisiones.

EBRO FOODS: Resultados 9M25