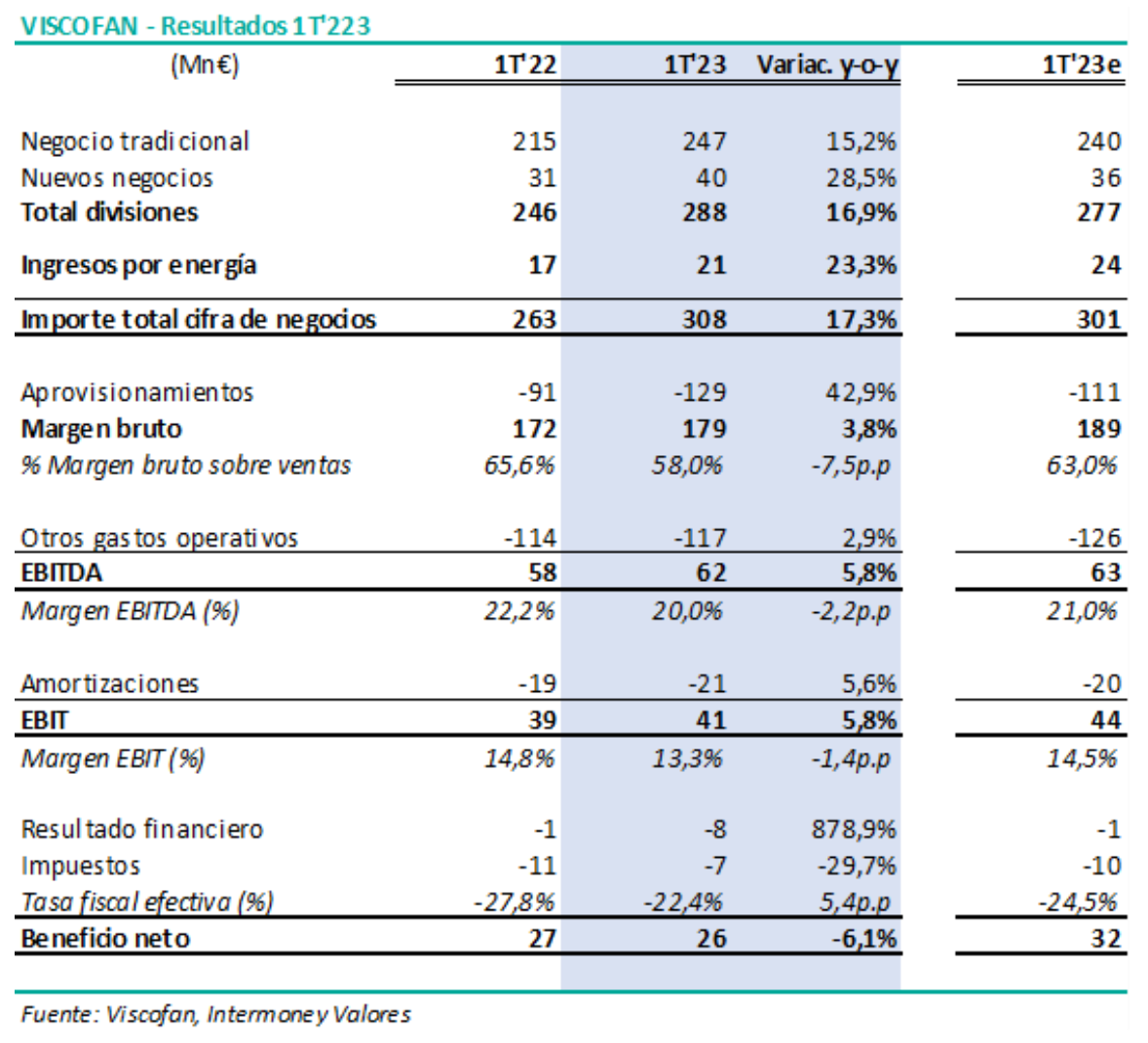

Intermoney | Viscofan (VIS) (Comprar, Precio Objetivo 75 euros) presentó el miércoles sus resultados del 1T’23. Los resultados han estado por encima de previsiones en ingresos (+3% vs nuestra estimación y +4% vs consenso) y en línea en EBITDA. Por regiones, destaca especialmente el crecimiento de Sudamérica (41%) y EMEA (+25%), mientras que la evolución en Asia-Pacífico (-8%) se ha visto penalizada por la caída de volúmenes de colágeno en el mercado chino como consecuencia de la persistencia de las medidas anti-Covid.

- Ingresos: 308Mn€ (+17%), por encima de nuestra estimación de 301Mn€ y con muy buenos crecimientos tanto en el negocio tradicional (+15%) como en los nuevos negocios (+29%). También se beneficia la evolución del buen momentum de los ingresos de cogeneración (+23%) debido a los mayores precios de la energía.

- EBITDA: 62Mn€ (+6%), en línea con el consenso y ligeramente por debajo de nuestra previsión de 63Mn€. La inflación de los costes ha provocado una erosión de los márgenes, mayor incluso de la esperada. Margen EBITDA del 20,0% (-2,2 pp vs 1T’22).

- Beneficio neto: 26Mn€ (-6%) y por debajo de nuestra estimación (32Mn€) y del consenso (30Mn€) debido a un resultado financiero negativo de -8Mn€ (aunque de esta cifra, 7Mn€ obedecen a diferencias negativas por tipo de cambio).