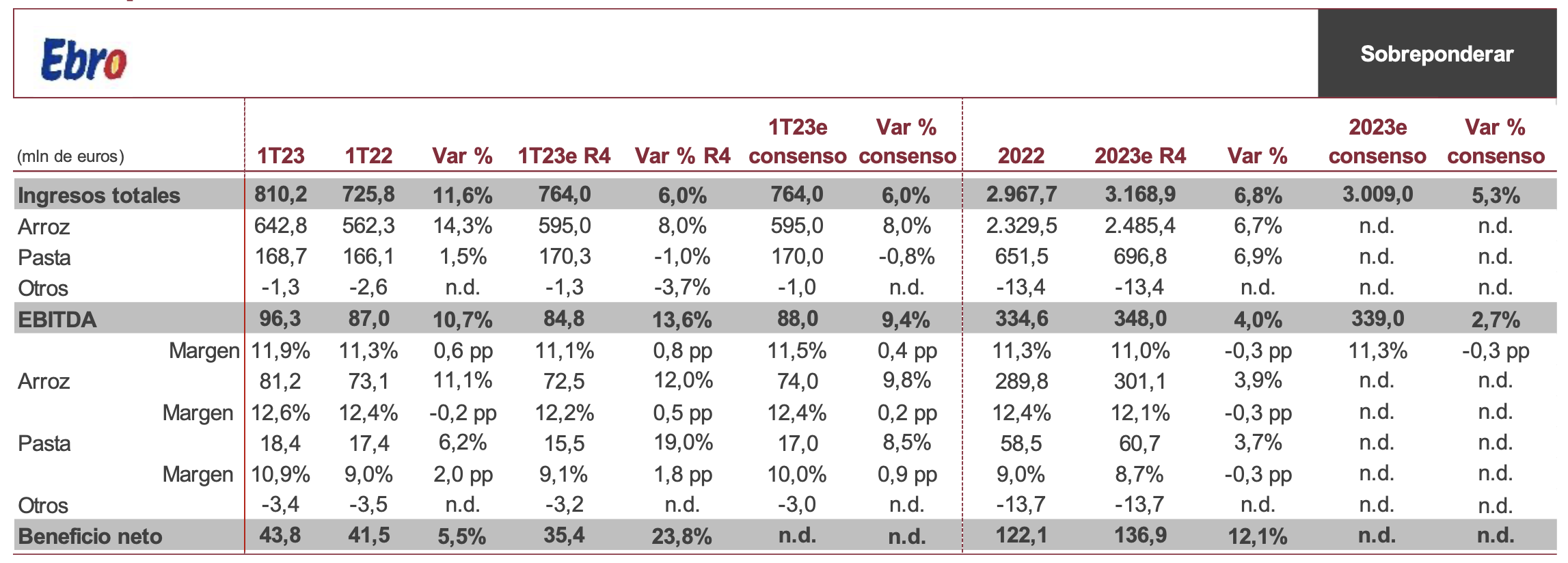

Renta 4 | Muy positivo: Ebro Foods (EBRO) ha publicado los resultados del 1T23 que se han situado claramente mejor que nuestras estimaciones y las del consenso de mercado (EBITDA 96,3 mln eur vs. 84,8 mln eur R4e y 88,0 mln eur consenso), gracias principalmente a un excelente comportamiento de la división de arroz y a pesar de comparar con un 1T22 que estuvo positivamente afectado por el efecto acopio producido por la guerra de Ucrania y la huelga de transportistas en España.

Positivo guidance 2023: la compañía espera crecer en EBITDA en 2023, no descartando alcanzar los 354 mln eur registrados antes de la venta de Panzani a pesar de que estiman otro año complicado por: 1) Impacto de la inflación de costes que estimaban en 225 mln eur, pero que pueden verse minorado por los menores precios de la energía y la bajada en los costes de transporte, 2) fuerte aumento del precio del basmati (+80%) y de las variedades japónicas (+60%) y 3) menores cosechas por el efecto de la sequía principalmente en España y Latinoamérica, así como por inundaciones en Pakistán. Anticipamos revisión al alza de estimaciones por parte del consenso del mercado al situarse el guidance de 354 mln eur de EBITDA (vs. 339 mln eur consenso y 348 mln eur R4e).

Positivo: 1) El EBITDA se ha situado en 96,3 mln eur (+10,7%), gracias a las subidas de precios para compensar la inflación, a un mejor mix de ventas, a una exitosa política de inventarios y a políticas de reducción de costes y de mejora de eficiencia. 2) El beneficio neto aumenta un +5,5%, menor que en términos de EBITDA como consecuencia de una mayor tasa fiscal (31,4% vs. 28,8 mln eur de 1T22) 3) La deuda neta se reduce ligeramente hasta 744 mln eur vs. 763 mln eur de cierre de 2022, gracias a un impacto positivo de 17 mln eur de saldo de impuesto de sociedades con efecto en flujo de caja, pero no en cuenta de resultados.

Arroz. Positivo: (ventas +14,3% y EBITDA +11,1%) muy buenos resultados gracias a mejores precios de ventas, mejor mix, exitosa política de inventarios y menores costes de transportes a pesar comparar con un exigente un 1T22 impactado positivamente por el efecto acopio positivo por la guerra de Ucrania y la huelga de transportes en España. Negativo: tendencia al alza de los precios del arroz en especial de las variedades japónicas por la sequía en España y Latinoamérica y del precio del basmati por las inundaciones en Pakistán.

Pasta. (venta +1,5% y EBITDA +6,2%). Positivo: normalización de los precios del trigo duro a 350 mln eur y excelente comportamiento de Garofalo.

Conclusión: resultados claramente mejores de lo esperado que unido al guidance dado para 2023, deberían recogerse positivamente en la cotización del valor. Sobreponderar (22,6 eur/acción).