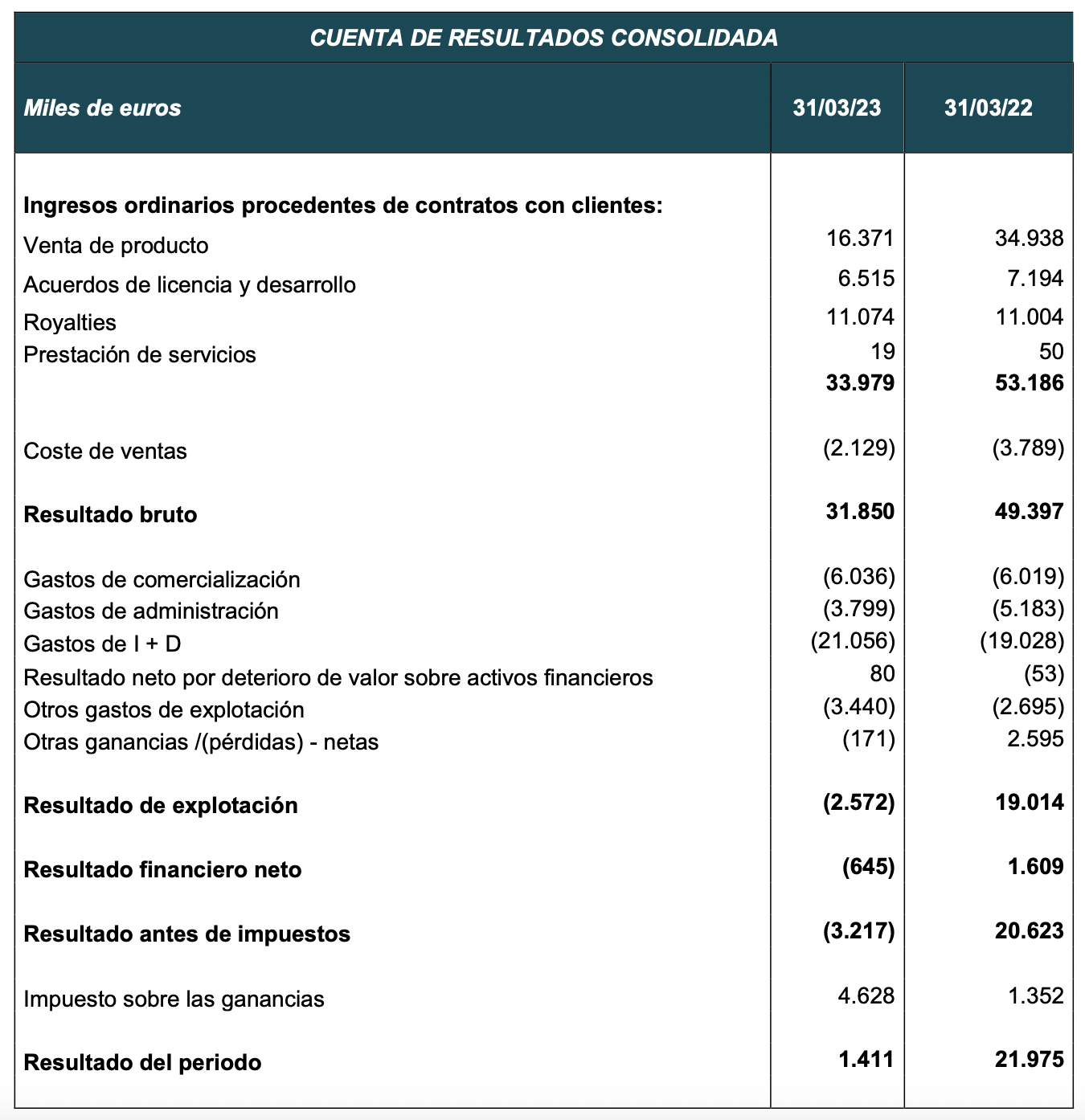

Bankinter | Las ventas y resultados de PharmaMar (PHM) retroceden con fuerza en 1T 2023, cambiamos nuestra recomendación a Vender desde Neutral. Las principales cifras del 1T 2023 son: ventas 34,0M€ (-36,1% a/a) y se desglosan en: Yondelis 8,1M€ (-54%), Zepzelca 5,6M€ (-36%), Material prima 1,5M€ (-55%), Royalties 11,1M€ (+1%), Licencias 6,5M€ (-9,6%), otros 1,2M€. EBITDA -1,3M€ (vs +20,6M€ en 1T 2022), EBIT -2,6M€ (+19,0 en 1T 2022), BAI – 3,2M€ (+20,6M€ en 1T 2022), BNA 1,4M€ (-93,6%), tesorería neta 191,4M€ (-0,7% en 2023). Link a los resultados.

Opinión del equipo de análisis de Bankinter:

Nuestra valoración de los resultados es negativa. La caída de ventas se debe a la aparición de un genérico que compite contra Yondelis (esto es una novedad) y al conocido ajuste de precios a la baja de Zepzelca en Francia. Los gastos de I+D aumentan a 21,1M€ (+11%) y contribuyen junto con la fuerte caída de ventas a que el EBITDA, EBIT y BAI sean negativos. El BNA es positivo gracias a la contribución positiva del gasto por impuesto sobre beneficios. Lo único favorable es que Pharma Mar apenas consume tesorería. Hemos de ajustar nuestras estimaciones a un entorno de ventas inferiores al que estimábamos antes de conocer la entrada en el mercado de un fármaco que compite con Yondelis. Por lo tanto, ponemos nuestro Precio Objetivo en Revisión (anterior 62,00 €/acción) y, rebajamos nuestra recomendación a Vender desde Neutral.

PharmaMar (Vender; Pr. Objetivo: En Revisión; Cierre 41,02€; Var. Día: +1,89%; Var. Año: -36,2%).