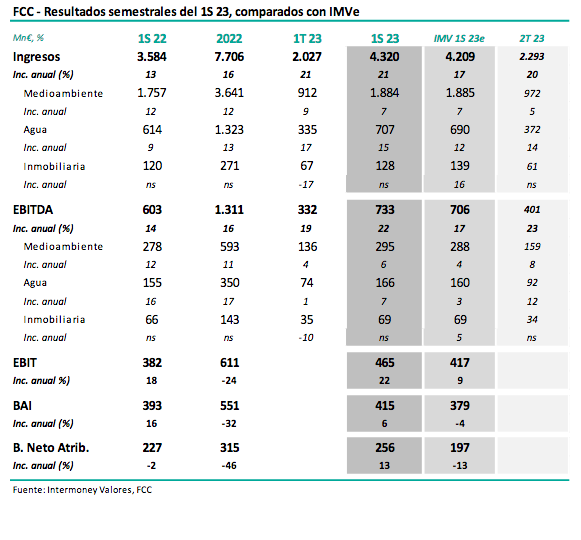

Intermoney | La compañía (Comprar, PO 15€) publicó sus resultados semestrales hoy antes de la apertura, celebrando una conferencia telefónica a las 9 horas. Las cifras principales, junto a nuestras estimaciones, se muestran en la tabla adjunta. FCC ha seguido mostrando crecimiento en los principales negocios de servicios, acelerando sorpresivamente en el 2T, y pese a la exigente comparación frente al comienzo de 2022. Las cifras del 1S han confirmado la recuperación de los márgenes de Cemento, ayudados por menores costes de energía, y el incremento de volúmenes en Construcción. De esta forma, el EBITDA en a junio se elevó un +22% hasta 733 Mn€ (706 Mn IMVe). El beneficio neto subio un +13% hasta 256 Mn€ (197 Mn IMVe). Confirmamos nuestras previsiones que elevamos a nivel de EBITDA un +6% en el previo de estos resultados, aunque existe tras las cifras de hoy un claro sesgo al alza.

Confirmamos Comprar y PO de 16 €. Confirmamos tras estos resultados nuestra recomendación de Comprar en FCC, así como nuestro PO de 16 € a dic. 23e, que elevamos desde 15 € tras la venta del 25% de Medioambiente este año. No hemos considerado de momento el impacto de la recompra de acciones anunciada en junio. Incluimos en nuestra valoración a nivel consolidado los activos inmobiliarios, implicando un 20% del VE total. Un 70% del EBITDA de FCC proviene de servicios poco afectados por vaivenes macro, mostrando crecimientos importantes de EBITDA en recientes trimestres.