Bankinter | Las principales cifras del 4T2022 estanco son: ventas 75,9M€ (+16,3% a/a, BKT est. 65,2M€). Las ventas por divisiones son: Tecnología 37,4M€ (+33,6%), Especialidades farmacéuticas 23,8M€ (+10,8%) y Salud y consumo 14,6M€ (+8,3%). Margen bruto 55,8% (-6,4 p.p.), EBITDA 9,2M€ (+20,9%, BKT est. 7,6M€) margen EBITDA 12,2% (+0,5 p.p.), EBIT 2,3M€ (-25,7%), BNA 3,8M€ (+51,2%, BKT est. 2,5M€).

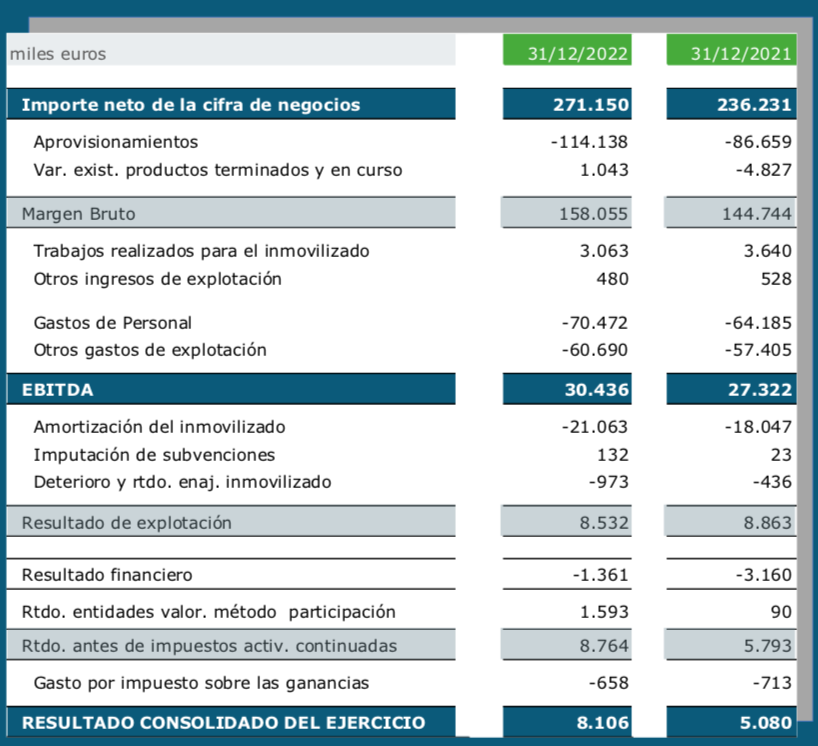

Por lo tanto, las principales cifras del año completo 2022 son: ventas 271,2M€ (+14,8%). Las ventas por divisiones son: Tecnología 125,0M€ (+20,0%), Especialidades farmacéuticas 80,4M€ (+6,5%) y Salud y consumo 65,7M€ (16,3%). Margen bruto 58,3% (-3,0 p.p.), EBITDA 30,4M€ (+11,4%) margen EBITDA 11,2% (-0,3 p.p.), EBIT 8,5M€ (-3,7%), BNA 8,1M€ (+59,6%), La deuda financiera neta es 62,3M€ (-9,7% en 2022), ratio DFN/EBITDA 2,0x (2,5 en 4T 2021).

Opinión del equipo de análisis de Bankinter:

Nuestra valoración de los resultados es positiva, las ventas y EBITDA aumentan por encima de nuestras estimaciones impulsadas por la recuperación de la demanda mercado mundial de antibióticos (incluidos en Tecnología y Consumo) y el inicio de la fabricación y venta desde la nueva planta de inyectables de Barcelona. Las ventas en las demás divisiones también aumentan por encima del 5% de referencia en el sector.

El margen bruto disminuye por efecto del mix de ventas y, se compensa al aumentar los gastos de explotación por debajo del crecimiento de las ventas. El mayor peso de las amortizaciones (por la entrada en funcionamiento de la nueva fábrica de inyectables de Barcelona) afecta al crecimiento del EBIT, algo ya esperado. La mejora del resultado financiero, y la aportación de resultado de sociedades participadas se reflejan en un crecimiento del BNA de +60% en 2022. Elevamos nuestro Precio Objetivo hasta 3,00 euros/acción desde 2,90 euros/acción y reiteramos nuestra recomendación de Comprar.