Bankinter | Los resultados 1T2022 de FCC (FCC) son mejores de lo esperado en Ventas, EBITDA y BNA.

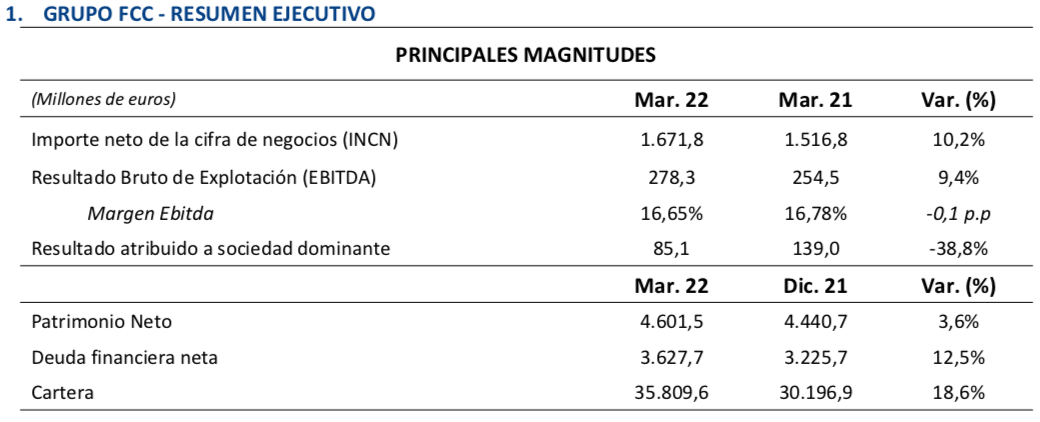

Principales cifras comparadas con el consenso de mercado (Bloomberg): Ingresos 1.671M€ (+10,2% a/a) frente a estimado de 1.646M€; Ebitda 278M€ (+9,4% a/a) frente a estimado de 261M€; y BNA 85M€ frente a estimado de 65M€.

Por actividades destaca la positiva evolución de medio ambiente (+11,2% a/a), Agua (+6,1%) y Cemento (+7,2% a/a). La deuda neta se sitúa en 3.627M€ (vs 3.225M€ ant.) casi toda ella sin recurso y la cartera de proyectos asciende a 35.809M€ (vs 30.196M€ ant).

Opinión del equipo de análisis de Bankinter:

Cifras positivas que deberían ser bien acogidas por el mercado. Consideramos que la posición de FCC enfocada hacia los negocios de Medio ambiente y Agua (generan un 76% del Ebitda) le proporciona una atractiva recurrencia a la cuenta de P&G. Reiteramos Comprar.

FCC (Comprar; Pr. Objetivo: 13,47€; Cierre: 10,84€; Var. Día: +1,36%; Var. 2022: -2,17%).