Bankinter | Principales cifras comparadas con el consenso de Bloomberg: Ingresos 3.129M€ (+19,7%) vs. 3.180M€ estimado; EBITDA 363M€ (+20,6%) vs. 353M€ estimado; EBIT 191M€ (+37,4%) vs. 181M€ estimado; BNA 82M€ (+13,9% a/a) vs. 87M€ estimado.

Opinión del equipo de análisis de Bankinter:

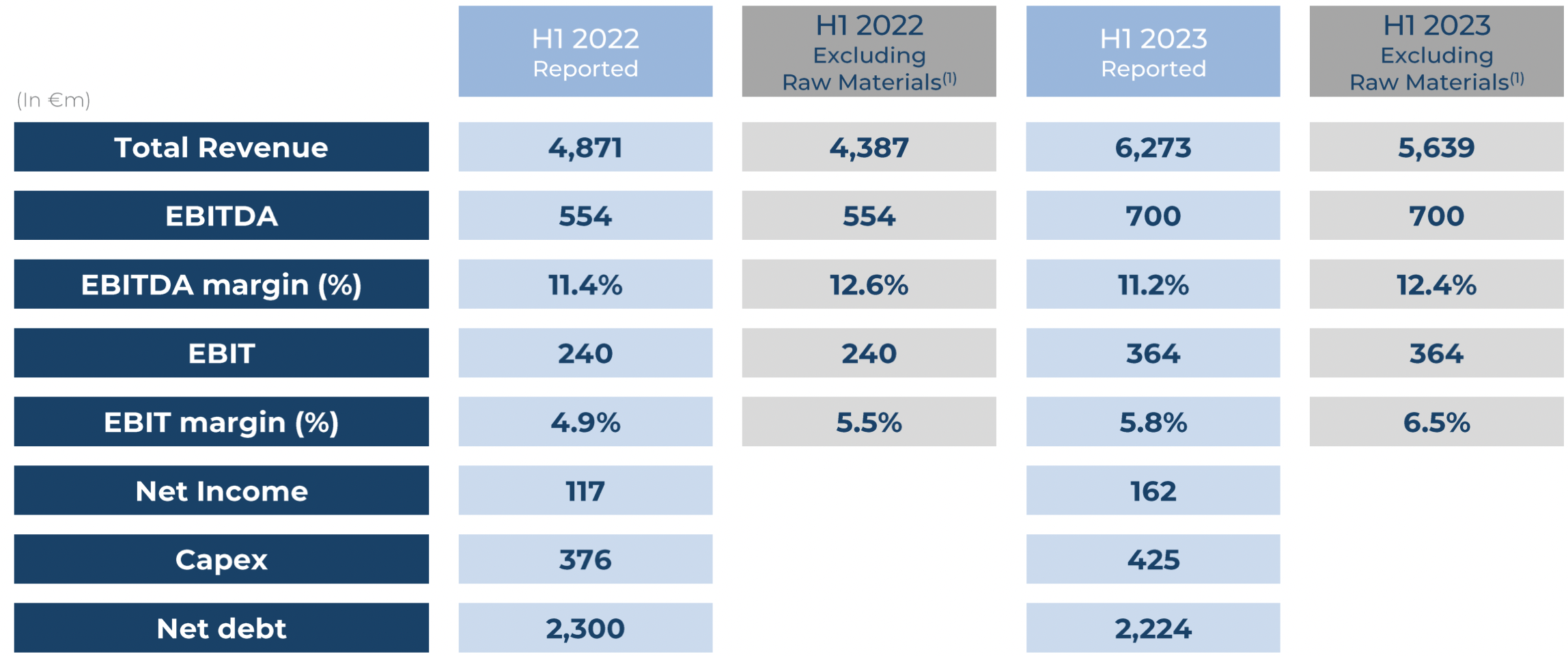

Cifras que muestran avances significativos, pero que quedan ligeramente por debajo de lo estimado en ingresos y beneficios. El margen EBITDA queda en 11,6% (vs. 11,5% anterior) y el margen EBIT avanza hasta 6,1% (desde 5,3%). Excluyendo las cláusulas passthrough, que permiten repercutir el encarecimiento de las materias primas, el margen EBITDA cede hasta 12,8% (desde 13,0%) y el margen EBIT avanza hasta 6,7% (desde 6,0%). Gestamp logra un crecimiento de ventas a tipo de cambio constante de +25% en el semestre mientras la producción crece +12% en los mercados en los que opera. La parte negativa es el underperformance en NAFTA (ventas Gestamp +9,0% vs. producción +11,6%).

Por el lado del balance, la deuda neta sobre EBITDA se reduce hasta 1,6x (vs. 2,2x a cierre de junio de 2022). Estas cifras llevan a pensar en que la Compañía cumplirá sus guías para el año, que reitera: crecimiento de doble dígito en ingresos y EBITDA, margen EBITDA excluyendo materias primas entre 12,5%/13,0% y capex de 7,5% aprox. sobre ingresos y generación de flujo de caja superior a 200M€. También reitera los objetivos de su Plan Estratégico 2027. En definitiva, buenas noticias.

GESTAMP (Neutral; Precio Objetivo: 4,0€; Cierre: 4,4€; Var. Día: +1,3%; Var. 2023: +22,3%)