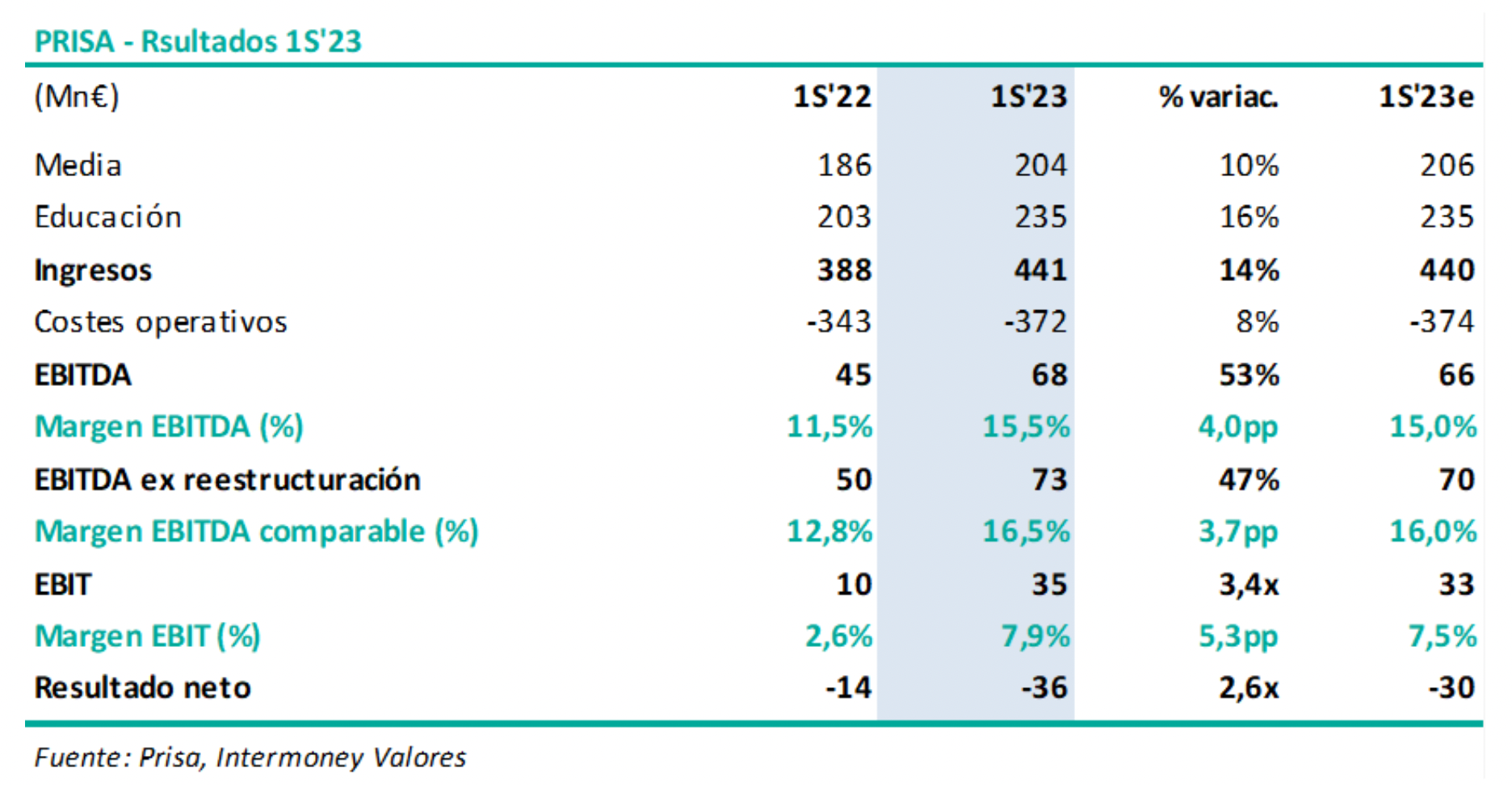

Intermoney | Los resultados de Prisa del 1S23, publicados el miércoles después del cierre de mercado, mantienen la tendencia de recuperación operativa que ya mostraron el año pasado tras el fuerte impacto que tuvo el COVID, especialmente en el negocio de Educación.

- Resultados operativos en línea con lo esperado, pero pérdidas netas mayores (-36Mn€ vs -30Mn€ estimados) por los mayores gastos financieros.

- Los ingresos crecen un +14% hasta los 441Mn€ (+9% sin el efecto de una venta extraordinaria de Santillana Argentina) y el EBITDA un +53% (+37% sin la mencionada venta extraordinaria en Argentina) hasta los 68Mn€ (vs 66Mn€ estimados).

- Impacto positivo de los tipos de cambio: +8,7Mn€ en ingresos y +8,4Mn€ en EBITDA. A tipos de cambio constantes, los ingresos crecen un +11% y el EBITDA un +34%.

- El EBIT se multiplica por 3,4x y alcanza los 35Mn€ (vs estimación de 33Mn€).

- Las pérdidas netas aumentan hasta los –36Mn€ (vs -14Mn€ en 1S’22 y por encimade nuestra previsión de -30Mn€) por el fuerte aumento de los gastos financieros (los gastos de financiación aumentan un +40% y además se contabilizan otros 20Mn€ de resultado negativo por la actualización del fair value de la deuda tras la amortización de la deuda júnior).

- Reducción de la deuda neta de c.60Mn€ (hasta los 866Mn€ desde los 926Mn€ que tenía a cierre de 2022) en gran medida gracias a los fondos netos de las obligaciones convertibles (128Mn€), de los que 110Mn€ se han destinado a amortizar anticipadamente la deuda júnior. Ratio DFN/EBITDA de 5,50 (vs 6,2x a cierre de 2022).

- Se reiteran los objetivos para 2023 (>900Mn€ de ingresos, margen EBITDA ajustado del 17-18% y flujo de caja libre de 40Mn€) y para 2025 (>1.000Mn€ de ingresos, margen EBITDA del 22-25%, EBITDA ajustado >230Mn€ y >220Mn€ en términos reportados, FCF >100Mn€, capex anual c. 60Mn€ y endeudamiento <3,0x DFN/EBITDA).En definitiva, resultados positivos a nivel operativo con crecimiento de los ingresos y EBITDA a tasas de doble dígito y triplicándose el EBIT. Pero la deuda y los gastos financieros siguen siendo el gran problema del grupo.