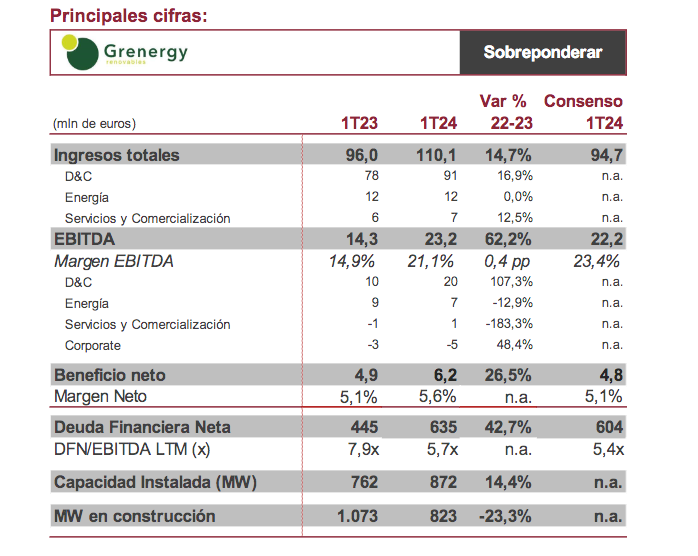

Renta 4 | En líneas generales, las cifras publicadas no presentan sorpresas y se sitúan ligeramente por encima de las cifras del consenso. Ingresos energía +0% (8% a perímetro constante) y Servicios contribuyendo positivamente a EBITDA. Sin variaciones destacables en el pipeline de proyectos (872 MW COD, 823 MW UC + 1.000 MWh de almacenamiento UC).

►Rotación de activos. Entre los hitos destacados (ya conocidos) en el 1T24 destacamos el cierre de la venta de 77 MW eólicos (37MW en COD y 40 MW en RtB) en Perú por 60,3 millones de dólares (+3,2 millones de dólares de posibles earn-outs) a Engie. La transacción ya había sido previamente anunciada el pasado 30 de enero de 2024, incluyendo la venta del parque fotovoltaico Matarani (97MW) a Yinson Renewables, por un importe de 90 millones de dólares. En conjunto, la transacción aporta 20 de los 23 millones de dólares de EBITDA del Grupo en el 1T24.

►Financiación. Otro de los hitos destacados del trimestre es el cierre de la financiación puente (175 millones de dólares) para la construcción de 297 MW en España y que serán vendidos en COD a Allianz por 271 millones de dólares (1S25). Adicionalmente, Grenergy se encuentra en negociaciones para el cierre inminente del project finance de las fases I y II del proyecto de almacenamiento de Atacama (Chile).

►Recompra de acciones. Con fecha 7 de mayo de 2024, Grenergy llevo a cabo una reducción de capital en un 4,30%. Mediante la amortización de las acciones propias, pone fin al plan de recompra, lanzado el 19 de octubre de 2023, con el objetivo de retribuir al accionista y aprovechar la caída de la cotización. Estimamos que Grenergy

recompró en torno a 35,6 millones de euros (el 88,9% del programa de recompra), a un precio

medio de 26,98 euros/acc.

► Capex. Grenergy mantiene sin cambios su visión respecto al CapEx. Cifra el Capex por MW para proyectos PV en 0,4 M€/MW para 2024. respecto a los 0,43 M€/MW de 2023 y 0,52 M€/MW en 2022 (sin cambios vs último reporte). Respecto al almacenamiento: 0,18 M€/MWh en XX vs 0,20 M€/MWh en 2023 y 0,30 M€/MWh en 2022.

►Recordamos que Grenergy tiene un acuerdo con la compañía china BYD para el suministro de baterías de la Fase I y II de Oasis Atacama.

► Conclusión. A pesar de que los resultados publicados hoy no contienen ningún hecho destacable no conocido por el mercado, en el trimestre sí se produjeron varios hitos (ya conocidos), que reflejan la buena dirección de la compañía en la ejecución de su plan estratégico. Aunque el rendimiento de las acciones es todavía negativo en

2024 (-16% YTD), la cotización acumula una revalorización del 24% en las últimas semanas, por lo que no descartamos que las buenas cifras publicadas pudieran estar ya descontadas por el mercado. Mantenemos sin cambios nuestro precio objetivo y recomendación (35,20 eur/acc, SOBREPONDERAR). Continuamos pensando que la compañía mantiene importantes catalizadores en los próximos meses (puesta en marcha de capacidad adicional y nueva rotación de activos) para tener un buen desempeño.