Banc Sabadell | Grupo Sanjose (GSJ) es un holding con exposición al negocio de construcción (90% de los ingresos), Concesiones y Servicios (6%), Energía (1%), Inmobiliaria y otros (3%). El grupo también tiene participaciones en distintas sociedades de distintos sectores y entre ellas destaca su posición del 10% en DCN, tenedora de parte de los derechos de edificación en Madrid Nuevo Norte. Adicionalmente, GSJ cuenta con un patrimonio inmobiliario tasado en c.254 M euros que consta de activos de diversa tipología (terrenos, activos en renta, etc…) repartidos entre cinco países.

Como han realizado otras constructoras españolas cotizadas (Ferrovial, Sacyr, OHL) GSJ ha diversificado sus fuentes de ingresos hacia otros negocios para reducir la volatilidad de la PyG aprovechando, además, su know how en construcción para acudir a las licitaciones de proyectos greenfield. A día de hoy el peso de esos otros negocios no es elevado en la PyG aunque si tiene un peso significativo en la valoración.

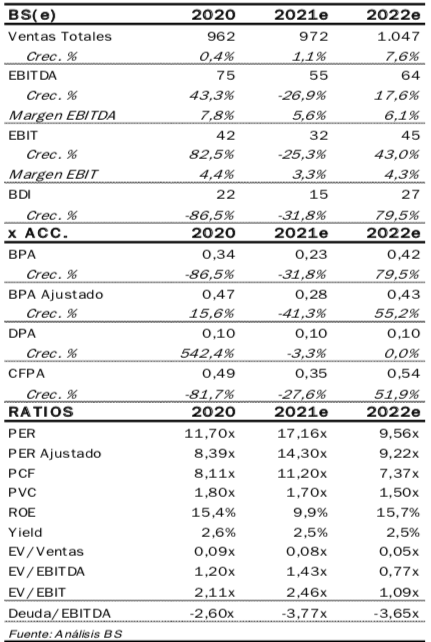

Después de una etapa difícil que duró unos 6 años, tras la compra de la inmobiliaria Parquesol, hoy GSJ tiene un balance fuerte, con una posición neta de tesorería, y mira al futuro con optimismo. Esperamos que el foco de crecimiento en los próximos años, además de construcción, sea concesiones y servicios. Esperamos un crecimiento TACC 2020-2023e de ingresos y BDI del +4% y del +7% respectivamente.

Para valorar la compañía, y debido a la distinta naturaleza de las actividades que realiza, hemos utilizado una suma de las distintas partes que componen el Grupo. Nuestro Precio Objetivo es de 9,65 euros/acción (potencial +148%) de los cuales 2,33 euros corresponden a la posición neta de tesorería ajustada por el 75% de las provisiones (60% de su capitalización) y 2,1 euros a DCN. Iniciamos cobertura con una recomendación de Comprar.

Resulta difícil calcular el valor de desarrollo de DCN dado que hay que asumir hipótesis de valor del m2 de producto terminado, coste de construcción y promoción y tasas de riesgo en un proyecto que podría dilatarse hasta 2040. Por ese motivo, hemos tomado como referencia la transacción con Merlin de 2019 (aplicándole una prima para reflejar el mayor valor asociado a los hitos urbanísticos cumplidos) para luego contrastar el valor por m2 con transacciones de mercado.

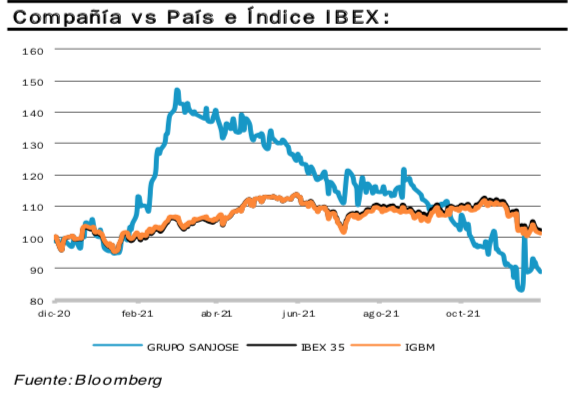

Dado que la acción cotiza a 3,89 euros/acc (16-dic) y solamente la posición de caja neta ajustada equivale a 2,33 euros/acc. se deduce que el valor que el mercado asigna implícitamente a los distintos negocios es de tan solo 1,56 euros/acc. En nuestra opinión la acción está infravalorada.

Este descuento en valoración podría deberse a que algunos de los activos de la compañía son poco líquidos y difíciles de valorar, a que el dividendo es relativamente bajo (2% de yield en los dos últimos años vs c.4% de media del sector) o que la acción es poco líquida y ha pasado desapercibida entre los inversores en los últimos años.