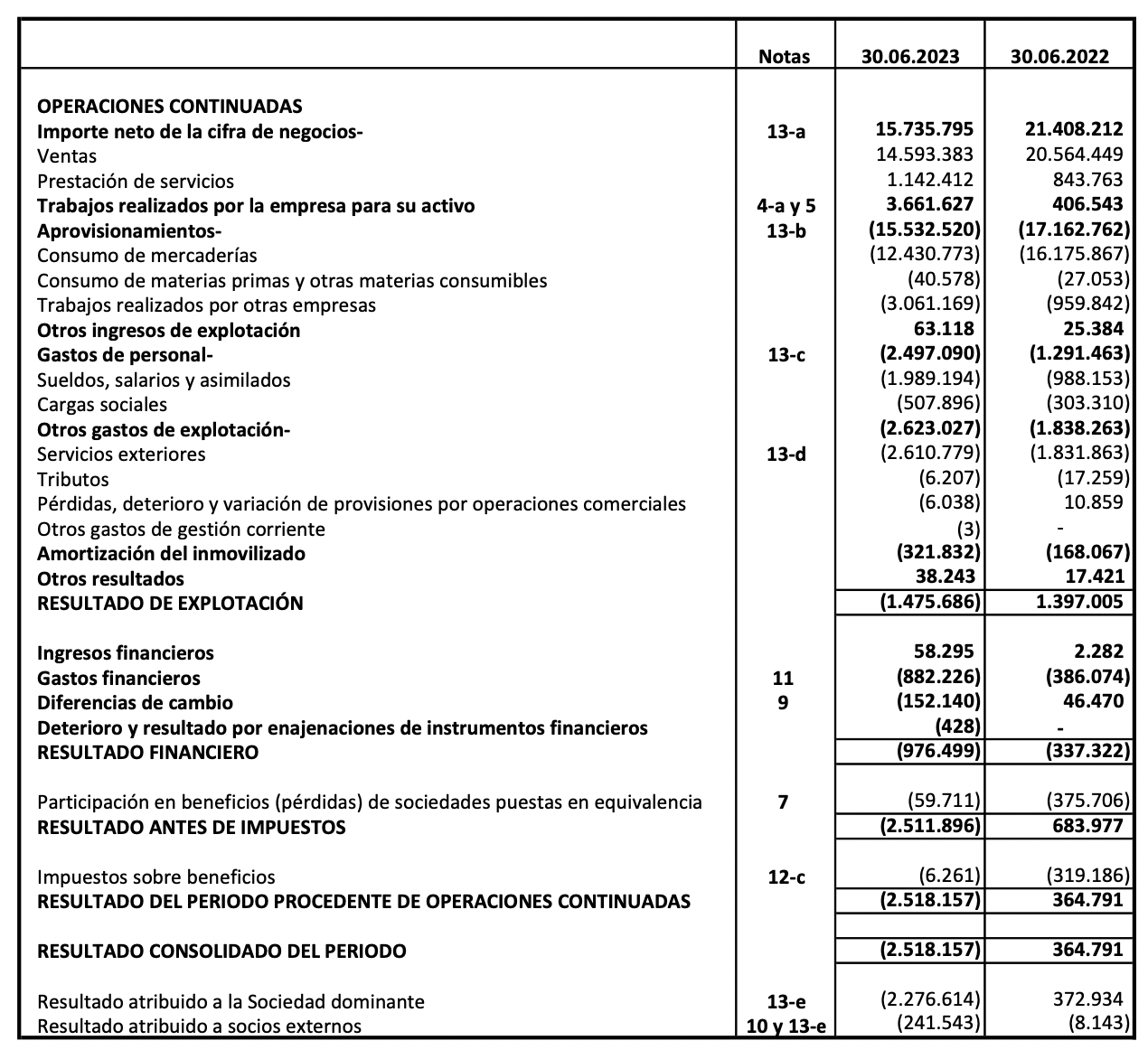

Bankinter | En 1S 2023, las ventas retroceden a 15,7M€ (-26,5%), se desglosan en Equipos 7,2M€ (-47,6%), Construcción y Desarrollo 7,1M€ (+14,8%), Generación 0,6M€ (-25,1%) y, Otros 0,8M€ (+27,5%). Ingresos 19,4M€ (-11,1%), EBITDA -1.1M€ (+1,6M€ en 1S 2022), EBIT -1,5 M€ (+1,4M€ en 1S 2022), BNA -2,5M€ (+0,4M€ en 1S 2022), Cash flow libre -21,1M€ (vs -2,3M€ en 1S 2022), deuda financiera neta 29,1M€ (+147% en 2023). El próximo 6 de noviembre la compañía hará una presentación de resultados.

Opinión del equipo de análisis de Bankinter:

Nuestra valoración de los resultados es neutral. Las ventas y beneficios retroceden respecto a 1S 2022, reflejo de la fuerte inversión en el desarrollo de 212MW de plantas solares en propiedad ubicados en España (Proyecto Infinity) junto con otros 20MW en el Reino Unido (proyecto Patrickston) y, una disminución en la venta de material fotovoltaico y equipos. Es una situación transitoria que se debe al grado de avance de estos proyectos en curso. Esperamos que las ventas y beneficios se recuperen a medida que entren en explotación las plantas en construcción. En 1S la inversión en activos materiales e intangibles aumenta a 5,6M€ desde 0,6M€ en 1S 2022 y 1,5M€ en 2S 2022. Posteriormente, la filial al 90% Turbo Energy ha salido a cotizar en Nasdaq tras una ampliación de capital por 5M€ que se destinarán a desarrollar este producto. Reiteramos nuestra recomendación de Comprar y Precio Objetivo de 7,70 €/acc.