Intermoney | Retorno a volúmenes de venta normalizados reteniendo parte del incremento de demanda por Covid en 2020 en Estados Unidos. La evolución de la cosecha en el primer trimestre de la temporada 2021/22 llevaría a una producción total estimada de 1,4 millones de toneladas.

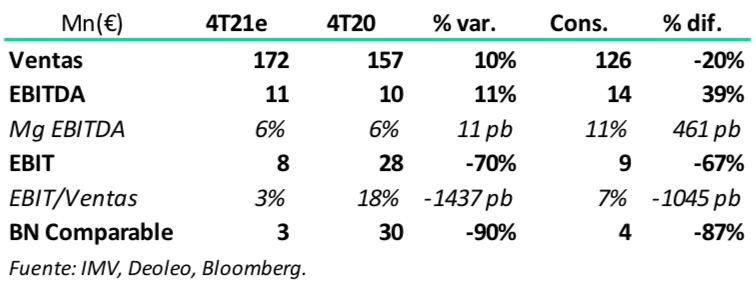

En este informe abordamos los resultados de Deoleo (OLE) para el 4T21 donde esperamos un incremento del +10% en ventas y un +11% en EBITDA, a pesar del afecto adverso por aumento de costes y la normalización de los volúmenes de venta. El EBIT caería un -70% y el BN un -90% ante una difícil comparativa por los efectos positivos de ajustes de deterioro e impuestos en el 4T20.

La compañía presentará resultados del 4T21 antes de la apertura el próximo 25 de febrero.

Nuestras estimaciones arrojan una subida en las ventas de +10% hasta los €172mn, retomando así el crecimiento secuencial (vs. -6% 3T21, +0% 2T21, 17% 1T21). A pesar de la normalización del consumo, los ingresos FY21e aumentan un +5% hasta los €696mn, gracias al buen comportamiento de EE.UU que conserva parte del incremento de la demanda desde 2019 y la correcta distribución que se mantiene en el Norte de Europa, frente a los volúmenes más moderados en los mercados más maduros como España e Italia.

La inflación de la materia prima desde origen sigue generando tensión en los precios hacia el consumidor, incrementándose progresivamente desde los mercados más maduros hacia los de crecimiento, con subidas en el precio medio de aceites (lampante, virgen y virgen extra) del +4% en el primer trimestre de la temporada 2021/22. La sequía en el sur de España durante diciembre y enero también tensiona los precios a pesar de que la disponibilidad de materia prima sigue estando en niveles adecuados.

Esperamos que el EBITDA crezca un +11% respecto al 4T20 hasta los €11mn (vs. -51% 3T21, -50% 2T21, -5% 1T21), ascendiendo de manera anual hasta los €49mn (-32% vs. FY20) afectado por la subida de costes, llegando el margen EBITDA/ventas hasta el +6,3% en el 4T21 (+11 p.b. vs. 4T20) y al +7% en FY21 (-377 p.b. vs. FY20). El EBIT alcanzaría los €8mn en 4T21 (-70% vs. 4T20) y los €38mn en FY21 (-2% vs. FY20), enfrentando un difícil comparable debido al efecto positivo de ajustes por deterioro en el FY20 de €21,3mn. El BN comparable alcanzaría en el 4T21 los €3mn (-90% vs. 4T20) y los €19mn en FY21 (-67% vs. FY20), comparativa penalizada por el impacto positivo de impuestos en el 4T20.