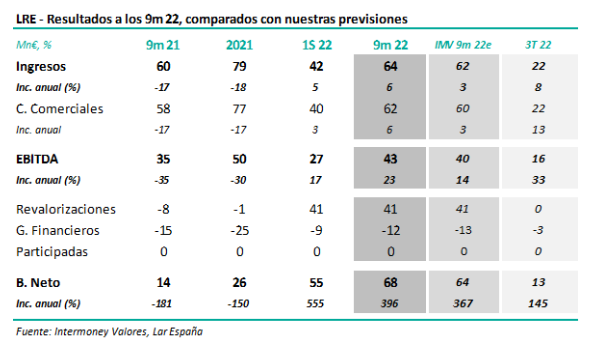

Intermoney | Lar España (Comprar, PO 8,0€) publicó ayer sus resultados a los 9 meses con el mercado abierto. En unas cifras que consideramos positivas, y que se muestran junto a nuestras estimaciones en el cuadro adjunto, la socimi reportó un incremento tanto en ingresos (+6%), como, especialmente, en EBITDA (+23%, superando claramente nuestras estimaciones del +14%). El efecto de la inflación tuvo más incidencia en los ingresos al repercutirse en los inquilinos, pero bastante menor a nivel de costes, como ya vimos en los trimestres anteriores.

Otros datos operativos, tales como la afluencia a los centros, volvieron a reportar mejoras respecto a los niveles prepandemia, en especial los de las ventas de los inquilinos. El beneficio neto, no afectado por revalorizaciones durante el 3T, fue de 68Mn€ a los 9 meses, frente a 14 M€ en 9M’21, estando también por encima de nuestras estimaciones.

Valoración: Confirmamos nuestra recomendación de Comprar en Lar España, así como nuestro precio objetivo de 8,0€ a diciembre de 23e. Pensamos que, pese a las actuales incertidumbres, los motivos de compra del valor siguen vigentes también tras estos resultados: además del potencial de revalorización superior al 90%, Lar ha mostrado una recuperación ya total post Covid de los niveles de afluencia (footfall).

Otros datos positivos son:

1) mayor crecimiento de visitas e ingresos de clientes respecto a la media nacional en los últimos 4-5 años;

2) control de costes coincidiendo con el fin de la pandemia;

3) ratio LtV razonable e inferior en el 3T al 40%, en el que los próximos vencimientos

relevantes de deuda se sitúan en 2026e; y

4) recuperación actual del dividendo hasta un rendimiento de más del 7%.

Pensamos además que el Investor Day del mes pasado añadió puntos positivos para el valor, tales como: 1) los objetivos de ingresos, +7% TACC hasta 2025e, superan nuestras previsiones claramente; mientras que 2) la guía del apalancamiento constante en el 40-45% pensamos que implica importantes crecimientos de dividendo los próximos años; finalmente, 3) consideramos importante la confirmación de las líneas conocidas de las políticas de ESG, a la que Lar dio un protagonismo muy relevante durante el CMD del pasado mes de junio.