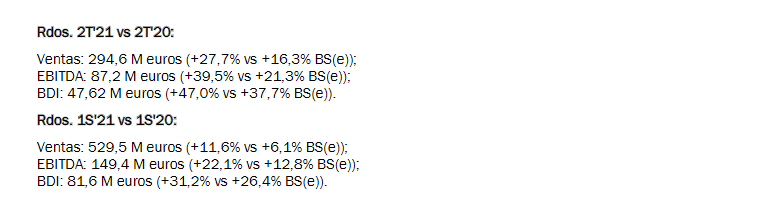

Banco Sabadell | La compañía ha publicado unos buenos Rdos 1S’21, que son mejores de lo que nosotros esperábamos tanto en ventas como en márgenes. El crecimiento orgánico ha sido del +11,2%, con un leve impacto positivo por tipo de cambio (+0,4%). La mejora de ventas, sobre una base comparable muy floja (por la pandemia), genera a su vez una mejora de margen por eficiencia operativa, que también ha sido mayor de lo que esperábamos (+241 pbs hasta 28,2% vs +162 pbs frente a nuestras expectativas. Sin embargo, la compañía mantiene su guidance para todo el año y advierte que el actual entorno de baja visibilidad (ligado a la evolución de la pandemia) invita a ser cautos en cuanto a la evolución de ventas (donde esperan un crecimiento «moderado», vs+1,7% BS(e)). Respecto a los márgenes, debido a la inflación de las materias primas y de los costes energéticos, y a que la comparativa frente al año pasado empeora en 2S, mantienen su estimación de margen estable para todo el ejercicio (en línea BS(e)). Con todo, esperamos un impacto positivo en mercado de estos resultados. En lo que llevamos de año sube un +10,9% (+4,4% relativo al IBEX35). COMPRAR. P.O. 110,68 euros/acc.

Destacamos los aspectos más relevantes:

La DFN cierra el semestre en 171 M euros (vs 294 M euros a junio’20). Esto representa un ratio DFN/EBITDA en 0,6x (vs 1,1x el año pasado).