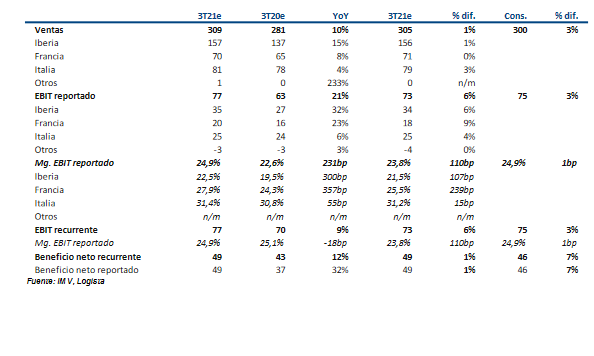

Intermoney | En el 3T las ventas reportadas suben un +10% hasta €309mn (vs. +9% en el 2T21, +33% en el

1T21 y +5% en el 4T20) mientras que el EBIT reportado crece un +21% hasta €77mn

alcanzando un margen del 24,9%. La guía de crecimiento del EBIT para el año en dos dígitos

se mantiene, si bien la compañía ya prescinde del adjetivo “bajo” lo que nos hace ser algo

más optimistas.

El cash Flow del 1S21 alcanza los -€303mn lo que deja la cifra de caja neta por encima de los

€2bn, a pesar de la evolución negativa del circulante. En términos ajustados (sin variación de

circulante ni efecto fecha de corte en impuestos), el flujo de caja normalizado alcanza los

€188mn cifra €28mn superior a los €160mn ajustados del 9M20.

Iberia: ventas +15% hasta €157mn (vs. +4% en el 2T21, +6% en el 1T21 y +4% en el 4T20). Los

volúmenes de cigarrillos en Iberia mejoran secuencialmente al caer tan sólo un -1% en el

9M21 vs. el -6% del 1S21 lo que unido a la repercusión en tarifas del T&T, una mayor

facturación de servicios de valor añadido y un efecto base permiten una sólida evolución de

la venta. En transporte las ventas crecen a tasas del +7% en el 9M (vs. +6% en el 1S y +7% en

el 1T) por el buen momento que atraviesa el segmento de courier (Nacex) que ha conseguido

captar volúmenes rentables de comercio digital y a pesar del por comportamiento de larga

distancia. En Farma las ventas recuperan momento por la aceleración en la captura de nuevos

clientes y el lanzamiento de nuevos servicios. El EBIT reportado sube +32% hasta €35mn en

el 3T21 manteniendo la tasa de crecimiento en el doble dígito por quinto trimestre

consecutivo.

Francia: ventas suben +8% hasta €70mn (vs.+10% en el 2T21, -1% en el 1T21 y +3% en el

4T20). Los volúmenes siguen moderando su tasa de caída favorecidos en parte por reducción

de tabaco de contrabando/transfronterizo y a pesar de la fuerte carga impositiva haciendo

que la venta económica de tabaco crezca +3% en el 9M21 (vs. +6% en el 1S21 y +1% en el

1T21). En el negocio mayorista distinto de tabaco las ventas retoman el crecimiento

favorecido por un efecto base. El EBIT reportado del 3T21 mejora un +23% hasta €20mn.

Italia: ventas crecen +4% hasta €81mn (vs. +19% en el 2T21, 0% en el 1T21 y +7% en el 4T20).

Los volúmenes de cigarrillos aceleran su crecimiento hasta el +3,2% en el 9M21 (vs. +0,4% en

el 1S21) compensando el tabaco sin combustión las peores cifras de cigarrillos

convencionales. Las ventas de conveniencia siguen con buenas tasas de crecimiento. El EBIT

reportado crece un +6% hasta €25mn en el trimestre.

Subimos ligeramente estimaciones FY21-23

A la luz de los buenos resultados y el sólido desempeño operativo del 9M21 subimos nuestras

estimaciones para el período FY21-23: i) EBIT +4%/+5% y ii) BN +5%/+6%.

Guía 2021 mantenida, aunque con un mensaje ligeramente más positivo

Para el año fiscal FY21 la compañía estaba guiando, hasta ahora, a una evolución del EBIT

creciendo en un dígito alto crecimiento “en dos dígitos bajos”, en la presentación del 9M21

la compañía ha reiterado este mensaje, aunque omitiendo el adjetivo “bajo”.

Nuestra estimación revisada de EBIT para el FY21 está alineada con el mensaje de la compañía.

Mantenemos nuestra visión positiva

En niveles actuales y con nuestras estimaciones recientemente ajustadas LOG cotiza 10x

P/E (ajustado por amortización contratos de Francia), 12% FCF yield y >7% rentabilidad por

dividendo FY21e que siguen siendo muy atractivos para una compañía con el perfil de

crecimiento/rentabilidad/riesgo como Logista.