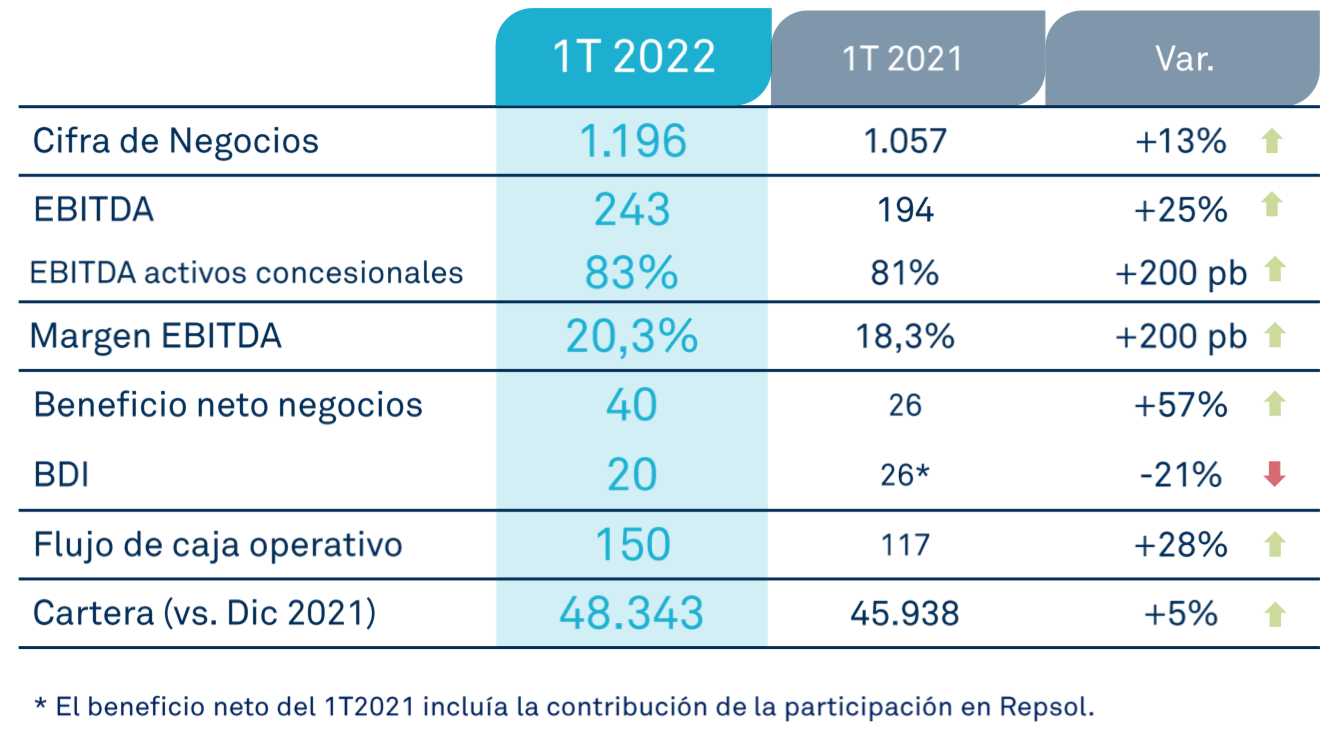

Bankinter | Los resultados 1T2022 de Sacyr (SCYR) son mejores de lo esperado en todas las líneas. Cifras 1T2022 comparadas con el consenso de Bloomberg: Ingresos 1.195M€ (+13%) vs 1.149M€ esp; EBITDA 242,6M€ (+25%) vs 228M€ esp y BNA 20,3M€ vs 20,3M€ esp.

La deuda neta se situó en 6.964M€ vs 6.013M€ en el trimestre anterior (la mayoría de ella sin recurso).

Por el lado de la participación de Repsol, el pasado trimestre la compañía anunció la reducción su participación en la petrolera hasta el 3,1% y hoy comunica que el paquete actualmente se encuentra por debajo del 3% debido al vencimiento de parte de las estructuras de derivados.

Opinión del equipo de análisis de Bankinter:

Los resultados han quedado por encima de lo esperado en todas las líneas (excepto en BNA que han quedado en línea). Estas cifras confirman que Sacyr continúa presentando un perfil de crecimientos sólidos basados en la recurrencia de su negocio incluso en momentos de desaceleración económica. El negocio de Concesiones (cuya valoración de activos fue actualizada el pasado mes de octubre hasta 2.800M€) aporta estabilidad al tener el 90% de sus activos no sujetos a riesgo de demanda. Reiteramos comprar.

SACYR (Comprar; Cierre 2,57€; Precio Objetivo: 3,27€; Var. Día: +0,54%; Var. Año: +14,72%).