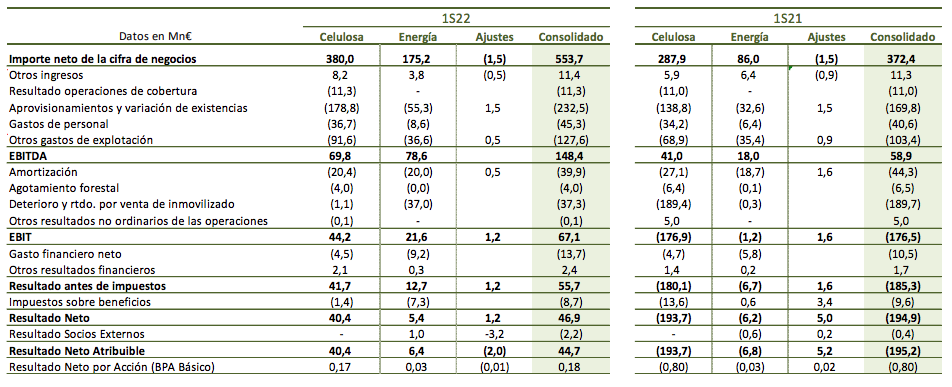

Norbolsa | El volumen de toneladas de celulosa ascendía un 14,3% (287,6 kT), recuperando parcialmente el volumen no vendido durante el 1T por la huelga de transporte, si bien el acumulado de los seis meses se situaba un -2,2% por debajo.

El precio medio de venta en el trimestre continua al alza, registrando un crecimiento en el 1S del 49,1% hasta los 693,9 euros/T, que permitía incrementar los ingresos por celulosa un 45,9% (338,0 M€ vs 231,6 M€ en 1S21).

A nivel de costes, el cash cost de la celulosa crecía por debajo del incremento de precios (+32,9% vs +49,1%), lo que permitía incrementar el EBITDA un 70,4%, hasta los 69,8 M€.

En cuando al FCF, Ence alcanzaba los 19,9 M (vs -23,6 M.€ en 1S21), impulsado por un EBITDA que compensaba un consumo de circulante (31,2 M.€) que se incrementaba por el aumento del saldo de deudores por la mejora del precio de la celulosa. Por el lado de la energía, los altos precios de la energía llevaban a un fuerte crecimiento de las ventas (+103,7%) y EBITDA ajustado (+337%), así como a una sólida generación de FCF (109,1 M.€ vs 2,7 M.€).

En conjunto, pese a la buena evolución operativa del negocio, continúa pesando negativamente el riesgo de anulación de la prórroga de la concesión de Pontevedra hasta 2073, que previsiblemente se dilucidará en el 4T22. Además, debido al bajo caudal del río Lérez, Ence decidía suspender la actividad de la biofábrica de Pontevedra el pasado 20 de julio, aun sin mayor detalle sobre el impacto que pudiera tener.