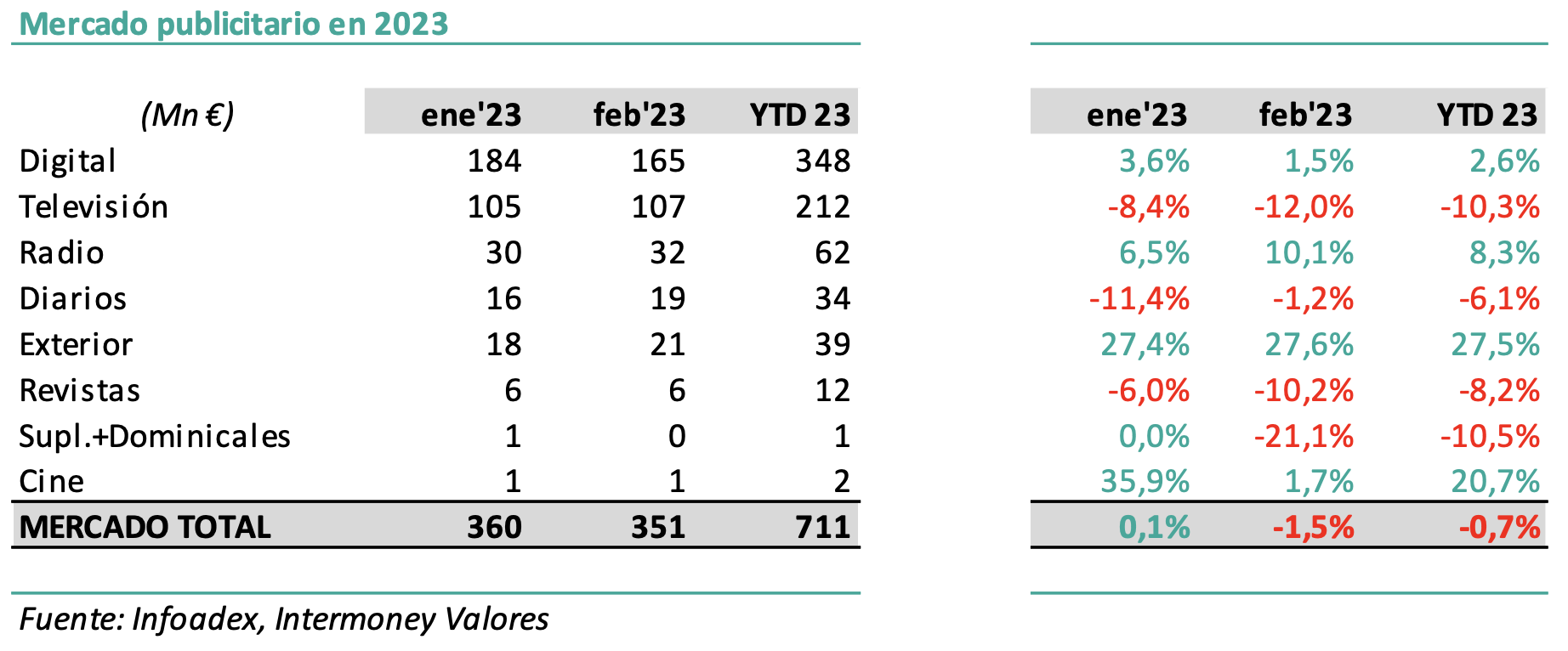

Intermoney | Mal inicio de año para la publicidad. Según los datos publicados por Infoadex, la inversión publicitaria en febrero de 2023 alcanzó los 351 millones de euros, lo que supone un descenso del 1,5% respecto al mismo mes del año pasado. En el conjunto de los dos primeros meses se produce también una contracción (-0,7%), destacando especialmente el fuerte descenso en TV, que cae un 10% en los dos primeros meses (-8% en enero y -12% en febrero). De los grandes medios, la radio sigue mostrando la mejor evolución, con un +8% YTD (+7% en enero y +10% en febrero).

Evolución de la publicidad para los principales medios (Digital, TV, Radio y Periódicos representan el 92% de la inversión publicitaria total):

- Digital: sube un +1,5% en febrero y un +2,6% YTD (hasta los 348Mn€, un 49% de la inversión total, +2pp vs 2022).

- TV: sufre un importante descenso, con una caída del -12,0% en febrero y del -10,3% YTD (hasta los 212Mn€, un 30% del total con una pérdida de cuota de 3pp).

- Radio: se mantiene como el medio de mayor resiliencia, con un crecimiento del +10,1% en febrero y del +8,3% YTD (hasta los 62Mn€, un 9% del total y un +1pp vs 2022).

- Diarios: baja un 1,2% en febrero, pero ralentiza significativamente el rimo de caída; YTD la caída es del -6,1% (hasta los 34Mn€, un 5% del total). Hay que mencionar que estas cifras se refieren a la publicidad print, no incluyendo la publicidad digital de los diarios (que en 2022 fue un 58% del total de la publicidad en prensa).

Valoración: aunque la evolución de la publicidad en los dos primeros meses del año muestra debilidad, especialmente en el caso de la TV, se prevé una mejor evolución a partir del 2T23. Las previsiones para FY’23 son de un descenso del 2-3% en TV (frente al -10% registrado en el acumulado de enero y febrero) y un crecimiento del 4/5% tanto en Radio como en Digital. En el caso de Atresmedia, con este escenario publicitario, pensamos que seguirá generando un EBITDA superior a los 170Mn€ y que mantendrá su atractiva política de dividendos (rentabilidad c. 12%); recomendamos COMPRAR con PO de 5 euros/acción.