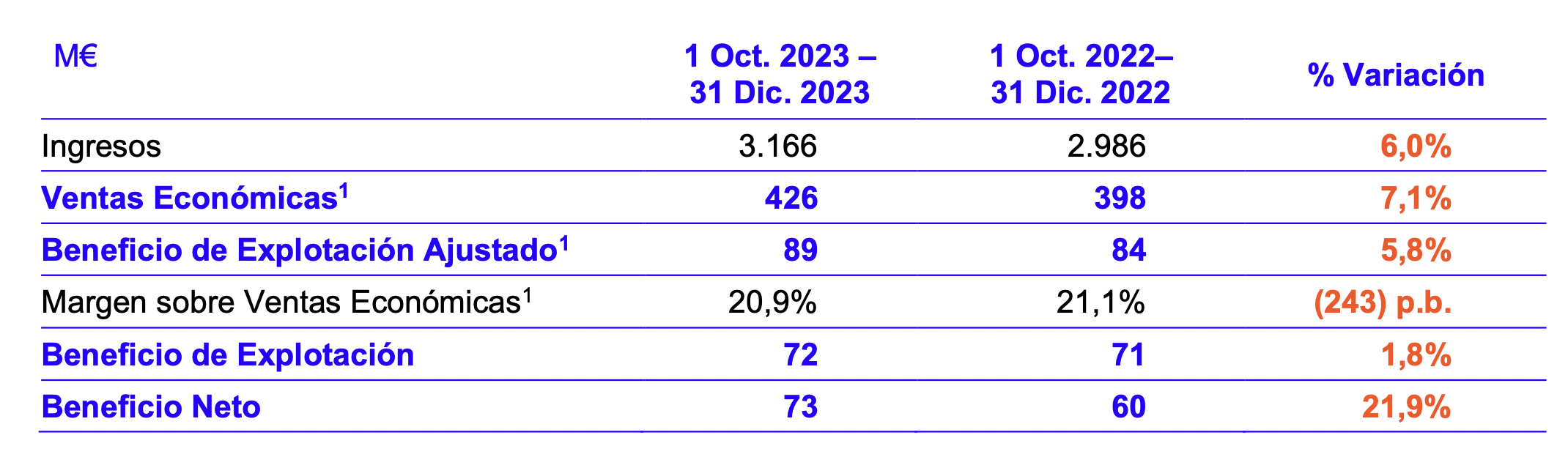

Bankinter | La diversificación de negocio sigue dando sus frutos. Buenos resultados de su trimestre fiscal 1T 2024. Principales cifras frente al consenso (Bloomberg): Ingresos 3.166M€ (+6% a/a) vs 3.004M€ est. BKT; Beneficio Bruto 426M€ (+7% a/a) vs 417M€ esp. y 409M€ est. BKT; EBIT 89M€ (+6% a/a) vs 80M€ esp. y 83M€ est. BKT y BNA 73M€ (+22% a/a) vs 71M€ esp.

Mantiene su plan de diversificación de negocio y las guías de 2024, donde espera un crecimiento del EBIT de dígito sencillo medio (vs +7% esp. y est. BKT). En este caso se excluye el impacto en el valor de inventarios de 2023 de 30M€ dado su carácter excepcional. Con el pago del dividendo final de 2023 de 1,36€/acc. (+43% a/a y 5,2% dividend yield) el 29 defebrero, el dividendo total asciende a 1,85€/acc. (+34% a/a y 7,1% dividend yield). Link a los resultados.

Opinión del equipo de análisis de Bankinter:

Resultados positivos. La consolidación de las adquisiciones realizadas en los últimos dos años (Transportes el Mosca, Speedlink Worldwide Express, Carbó Collbatallé y Gramma Farmaceutici) permite avanzar a Logista en su objetivo de reducir la dependencia del tabaco.

A esto se une la reciente compra por 8M€ de Belgium Parcel Services, especializada en los segmentos de distribución farma y express. En este trimestre, el segmento de Transporte (+16% a/a) y la Distribución Farmacéutica (+1%) crecen a buen ritmo, frente una ralentización de su principal fuente de negocio: la Distribución de Tabaco (+3%) y hace que represente en torno al 50% del total del Beneficio Bruto/Ventas Económicas (vs 71% en 2022).

Otro punto a destacar, fuera del nivel operativo, es el fuerte aumento del resultado financiero (+130% a/a hasta 26M€) al verse beneficiado del entorno de tipos elevados por parte del BCE. En definitiva, el proceso de diversificación tanto divisional como geográfica sigue su curso y esperamos que Logista siga anunciando alguna adquisición más o incluso continúe con la expansión de su negocio farma o de “última milla” a Francia o Italia. El buen momento de forma de la compañía contrasta con un sector logístico todavía debilitado en línea con la ralentización económica.

Mantenemos nuestra recomendación de Comprar en base a: (i) Atractiva rentabilidad por dividendo (6%/8%), (ii) Proceso de diversificación de negocio con la adquisición de nuevas compañías y la posible expansión de la distribución farmacéutica o “última milla” a Francia e Italia. (iii) Fortaleza en el contexto inflacionista actual y ante la subida de tipos en Europa. Logista está incluida en la Cartera Modelo de Acciones Españolas y mantenemos recomendación de Comprar con Precio Objetivo de 29,1€.

LOGISTA (Comprar; Precio Objetivo: 29,1€; Cierre: 26,0€; Var. Día: -0,08%; Var. 2024: +6,37%)