Alphavalue | Sectores que han sufrido especialmente durante la pandemia del coronavirus, como puede ser el de la Ingeniería y la Construcción pesada, han dado un paso al frente desde el inicio de la vacunación. Una de las compañías más beneficiadas por la poca aversión al riesgo de los inversores ha sido Elecnor, un pequeño grupo de ingeniería con 909 M€ de capitalización y que está fuera del radar. Tiene un historial de ser “diferente», pero no de un outperformance. Nuestros analistas siguen batallando con la valoración.

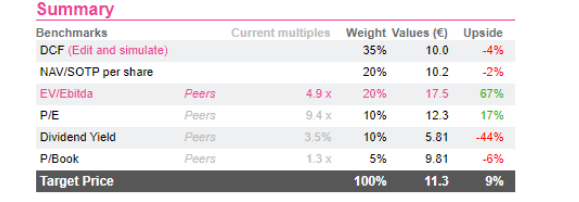

En octubre de 2019, nuestros analistas se inclinaban por una recomendación de “reducir” con un upside del 0%, debido a los desafíos operativos underlying y heredados. Si bien persisten algunos obstáculos por solventar y otros se han podido atajar (apalancamiento), afortunadamente la pandemia ha potenciado los potenciales negocios comerciales (ecológicos).Incluso después de la subida del precio de las acciones del último año (+32%), Elecnor todavía ofrece un potencial alcista del +8,53% a 6 meses. Dada la recuperación underlying, el upside está respaldado por los múltiplos como el EV/Ebitda (+67%) o un PER (+17%), mientras que la valoración por NAV/SOTP o DCF muestran un downside(-2% y -4%, respectivamente).