Bankinter | Los resultados del 1S 2021 de la compañía ferroviaria, CAF (CAF), han puesto de manifiesto: (1) un buen ritmo de contratación (1,4x Book-to Bill, 1,5x en Ferroviavio y 1,1x Autobuses), que ha situado la Cartera de Pedidos en máximos históricos de 9.400M€; (2) Buena evolución del circulante, en parte favorecido por unos anticipos de clientes estables. La DFN/Ebitda se sitúa an 1,2x Ebitda de los últimos 12M.

Hemos revisado al alza nuestras estimaciones para los próximos ejercicios ante las expectativas de progresiva recuperación de la actividad de Servicios (que debería favorecer la mejora del margen Ebitda) y la buena evolución reciente de la Contratación y que el transporte sostenible debería ser uno de los focos de actuación de los fondos NGEU. Nuestra valoración supondría un EV/Ebitda 2022e implícito de 7,7x.

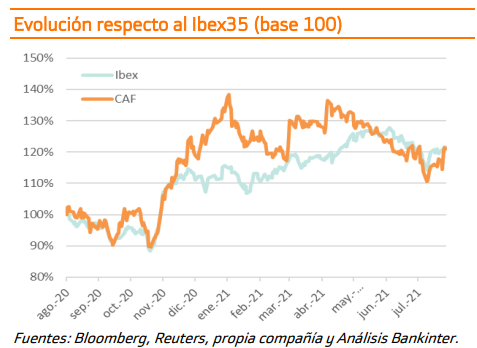

Reiteramos nuestra recomendación de Comprar y un Precio Objetivo de 45,1 eur/acc. (dic22)

Las principales cifras del 2T 2021 vs consenso (Reuters) son las siguientes: Ingresos 749M€ (+26,1% a/a) vs 686M€ estimado; Ebitda 63M€ (61,5% a/a) vs 58,5M€ estimado; BNA 24,3M€ (vs 16,7M€ 1T 2021) y frente a +15,4M€ estimados. El margen Ebitda se situó en un 8,4% vs 8,6% 1T 2021 y 8,5% estimado.

El margen Ferroviario todavía mantiene cierto impacto por el Covid, ya que la actividad de Servicios todavía no se han recuperado al 100% (al 77% los proyectos con tráficos más del 90% y 93% de la flota con tráfico por encima del 70%), mientras que en Autobuses, suele existir cierta estacionalidad en mayores entregas (y márgenes) hacia final de año.

La Deuda financiera neta 1,2x Ebitda de los últimos 12M (vs 1,5x en dic-20). Cabe señalar que el factoring se ha elevado en el semestre en 83,7M€ en el período (si ajustásemos el ratio, DFN Ajust./Ebitda, éste se habría reducido en -0,1x). La buena evolución del circulante en parte ante una cifra de Anticipos de Clientes estable en el período, gracias a las nuevas contrataciones y cobros intermedios.

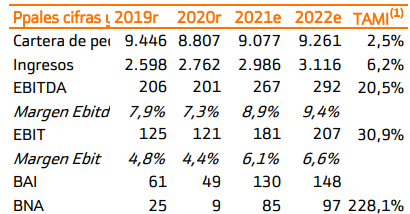

Buen ritmo de adjudicaciones: 2.004M€ en el 1S 2021 vs un total de 2.123M€ en el conjunto de 2020. El Book-to-bill se eleva a 1,4x (1,5x en la actividad Ferroviaria y 1,1x en Autobuses). La Cartera de Pedidos asciende a 9.400M€, máximo histórico, lo que supone 3,4x Ventas (desde 3,2x.dic-20).

Revisamos al alza nuestras estimaciones

Elevamos las expectativas de Contratación en los próximos ejercicios (hasta una media en torno a 3.200M€ vs 3.000M€ ant.) ante las adjudicaciones recientes y las buenas perspectivas en el sector por la puesta en marcha en Europa de los fondos del NGEU. En 2021 mejoramos nuestras estimaciones de circulante (tras la evolución del 1S21) y revisamos al alza nuestras proyecciones para los siguientes ejercicios (en un 10% en media en Ingresos y un 5% en media en Ebitda). Introducimos proyecciones hasta 2026e.

Recientemente, Thales ha anunciado la negociación exclusiva con Hitachi Rail para la venta de su negocio de señalización. Este activo podría haber potenciado y complementado las actividades de CAF, si bien, el importe de la operación (1.660M€, similar al EV de CAF) habría generado incertidumbre en términos de financiación e integración.

Recomendación

Reiteramos nuestra recomendación de Comprar, ante las expectativas de progresiva recuperación de la actividad de Servicios ferroviarios y las de contratación, tras la buena evolución reciente y las expectativas de aplicación en Europa del NGEU que fomentará el transporte sostenible. Nuestra valoración, Precio Objetivo de 45,1 eur/acc. se traslada a dic-22 (vs 41 eur/acc. ant.) y supodría un múltiplo implícito EV/Ebitda de 7,7x 2022e, 7,4x 2023e.