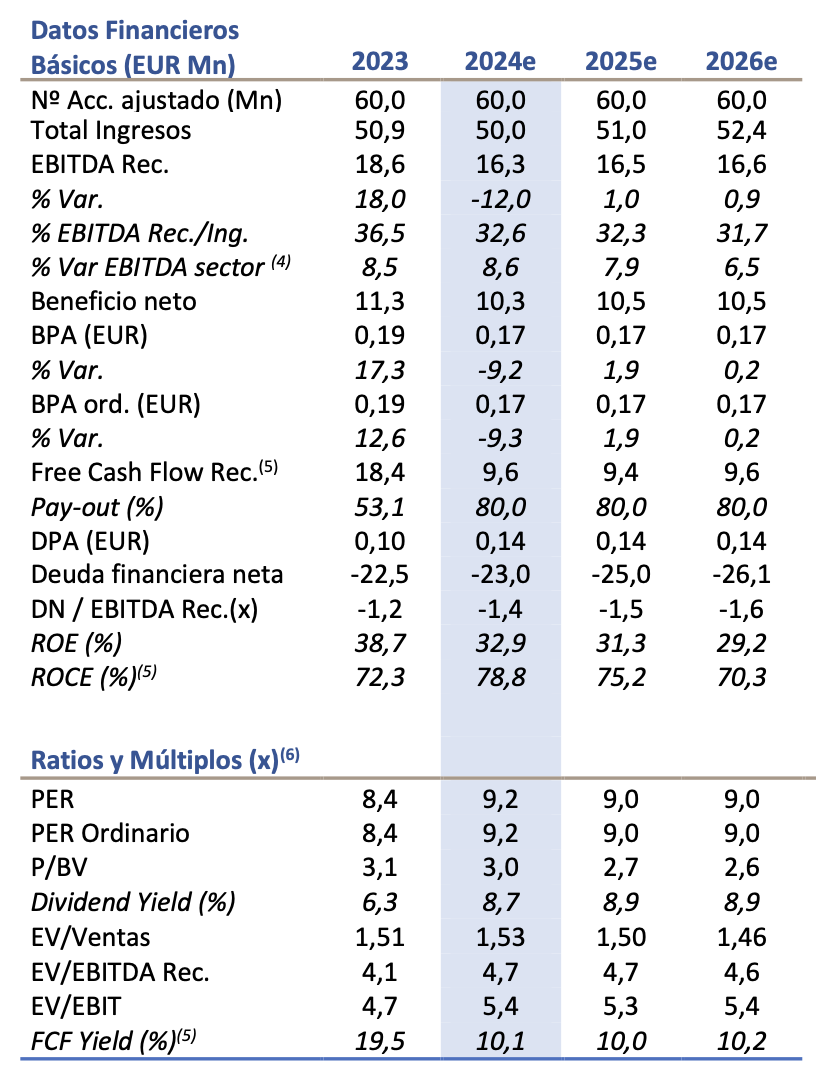

Lighthouse | Pese al continuo goteo en el cierre de centros (1.433; -123 vs 2022), el online (5% s/Ingresos) y el aumento de las ventas por tienda media (+5%; LFL: +3,8%) han mitigado el impacto en ingresos 2023 que se sitúan en EUR 50,9Mn (vs EUR 52,4Mn en 2022). Batiendo nuestras estimaciones (EUR 45,5Mn). Por geografías, ingresos estables en Italia y Francia (c.-1,5%) pero siguen presionados en España (-9,5%) y Polonia (-7%).

Por una reducción significativa tanto en gastos de personal (-12%) como en publicidad (-24%). La excelente gestión en el control de costes operativos y un Mg. Bruto elevado (73,1%; +1,5p.p. vs 2022) llevan a NTH a registrar un EBITDA rec. de EUR 18,6Mn (+18%) mejorando el Mg. EBITDA rec. 2023 hasta 36,5% (+5,6p.p.).

La mejora de la rentabilidad se traduce en un crecimiento similar del BN hasta EUR 11,3Mn (vs EUR 9,6Mn en 2022).

El modelo de negocio ligero de estructura y la entrada de caja por circulante extraordinaria lleva el FCF rec. 2023 hasta EUR 18,4Mn. NTH cierra 2023 con una caja neta de EUR 22,5Mn (24% s/Mkt Cap). Lo que le permite mantener la retribución al accionista (pilar de la estrategia de NTH). Pay-out: 53% (vs histórico: 85%-100%, que esperamos se recupere a partir de 2024. Con dividend yield c.9% (2024e – 2026e).

Los resultados 2023 baten nuestras estimaciones. Y nos llevan a subir nuestras estimaciones para 2024e y ss. Estimamos unos ingresos 2024e de EUR 50,0Mn (+14,6% vs est. anterior) con 1.386 centros (vs 1.415 est. anterior) compensados por una mayor venta media por tienda. Pese a que esperamos una normalización en márgenes, estimamos un EBITDA de EUR 16,3Mn (+20,4% vs est. anterior).

Pese al difícil entorno (inflación, subida de tipos) y la aparición de productos sustitutivos (Ozempicy, Wegovy), parece que NTH ha comenzado a tocar fondo. Lo que nos lleva pensar en 2024e como un año de transición antes de volver a crecer a partir de 2025e. NTH cotiza a un PER 24e 9,2x (con un FCF Yield 24e: 10%). Una auténtica historia “value” con la protección de un Dividend Yield de c.9%. “Cash is King”.