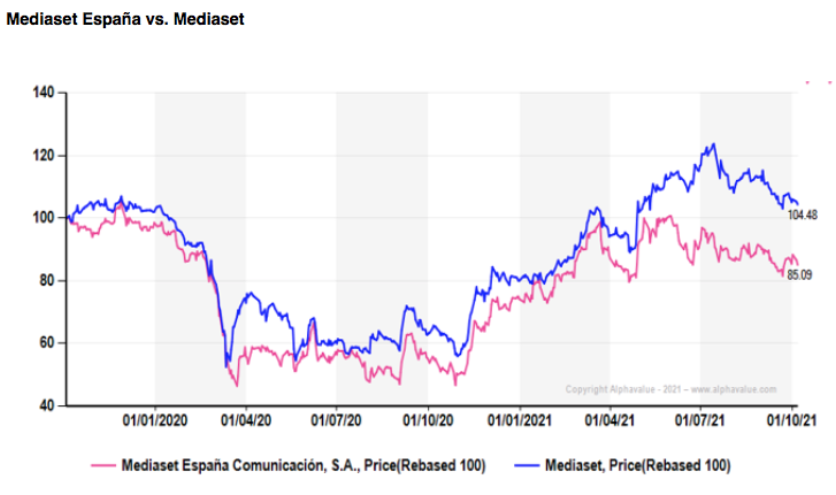

Alphavalue | Al igual que la evolución de Mediaset (añadir, objetivo 2,97 € -), su matriz, el precio de las acciones de Mediaset España cayeron un -45% en marzo de 2020 con el inicio de la pandemia. Recuperó los niveles anteriores al Covid-19 (5 €/acc) y superaron los 5,6 €/acc el pasado verano. Y al igual que para Mediaset, la pregunta es: ¿todavía se está a tiempo de posicionarse en Mediaset España con la fusión de los dos grupos ya a la vista?

Hace dos años, Mediaset anunció la creación de un nuevo holding denominado MFE (Media For Europe) con sede en Países Bajos y que tenía como objetivo controlar Mediaset España y los activos italianos de Mediaset. La participación del 24% comprada por los dos grupos en PROSIEBEN SAT.1 (reducir, objetivo 16 € –), tanto en 2019 como en 2020, debía permanecer también en MFE. Se suponía que cada accionista de Mediaset recibiría 1 acción de MFE por cada acción que poseyera, mientras que cada accionista de Mediaset España (excepto Mediaset, que posee aproximadamente el 53% de su filial española) tenía que recibir 2,33 acciones de MFE por cada acción que tuviera. Desde entonces, las dos acciones están lógicamente estrechamente vinculadas por esta paridad (consulte nuestro gráfico anterior). Pero la fusión aún no se ha concretado, ya que Mediaset tuvo que librar batallas legales en múltiples frentes contra VIVENDI (añadir, objetivo 12 € ++) para asegurarla.

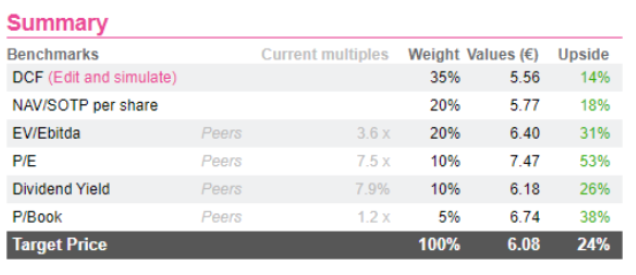

Nuestros analistas ven un potencial alcista a 6 meses por fundamentales para Mediaset España muy similar al de su matriz italiana, hablamos de un upside del +24,5%. En cuanto al crecimiento del Ebitda de 2023 a 2031, todavía anticipamos por el momento una caída del -3,5% por año. El DCF valora al grupo en 5,75 €/acc. Esto no deja un potencial alcista muy destacado, pero la última recuperación del precio de las acciones ha sido bastante pronunciada, mientras que el futuro nuevo grupo de comunicación europeo surgido de la fusión debe validarse en el campo, paso a paso, antes de que los inversores lo respalden. Pero si lo validan, significa que el Ebitda está destinado a estabilizarse y entonces el potencial alcista debería ser mayor. Un tema, en definitiva, para inversores curtidos en mil batallas.

MEDIASET ESPAÑA (comprar, objetivo 6,08 euros -)