Banc Sabadell | Con los precios de la energía disparados, y por más tiempo de lo que parecía previsible hace unos meses, tenemos que volver a rebajar de manera significativa nuestras estimaciones sobre VID. Así, revisamos el EBITDA’22e y 23e un -22% respectivamente mientras que el EBITDA terminal cae un -10% y el P.O. otro -22% hasta 85,6 euros/acc. Reiteramos recomendación de Comprar.

Por poner el incremento de costes en contexto; en 2020 el precio medio del gas por MWh en España fue de 9 euros y en 2021 de 46 euros (¡una subida de +383%!), pero es que en la actualidad el precio spot está en 102 euros. En términos de coste por tonelada producida estimamos que solamente por el mayor coste energético VID está pagando ahora c.188 euros más que en 2020 (incluyendo derechos de CO2) o 417 M euros en términos absolutos. Teniendo en cuenta que en 2020 obtuvo 126 euros de EBITDA por tonelada nos podemos hacer una idea del impacto que el incremento de los costes energéticos puede tener en la rentabilidad. Si en un año normalizado los costes energéticos podrían representar c.21% de los cashcosts, en este año 2022 estimamos que podrían ser superiores al 50%.

Para contrarrestar el efecto de la inflación de costes VID negoció a finales del año pasado una subida de precios con efecto 1 de enero (de doble dígito, según la compañía) pero creemos que esta subida se ha quedado corta y ahora entendemos que está negociando la aplicación de recargos para compensar por el aumento desorbitado de los costes energéticos. Afortunadamente, la industria del vidrio en Europa Occidental opera a unos niveles de utilización muy altos y los stocks son bajos por lo que el poder de negociación frente a clientes es razonablemente alto y debería permitir negociar, hasta cierto punto, precios al alza.

Con todo, esperamos que las ventas suban un +22% en todo el ejercicio 2022 (prácticamente todo vía precio) pero esto sería insuficiente para proteger el margen operativo, que estimamos puede caer -969 pbs en el año. Además, el 1T sería especialmente malo porque no recogería toda la subida de precios de venta pero sí unos costes energéticos muy elevados. En 2023 esperamos una mejora de márgenes operativos (del 15% a 19%) pero con menores ventas respecto a 2022 por los precios energéticos y la reducción del recargo asociado. Hemos rebajado nuestras estimaciones de EBITDA’23 un -22%. También hemos retocado nuestras estimaciones a perpetuidad porque ahora nos parece más probable que los precios energéticos sean estructuralmente más elevados, con el consiguiente impacto en la rentabilidad a largo plazo. Así ahora estimamos un margen a perpetuidad de 24,5% (vs 28,3% previamente).

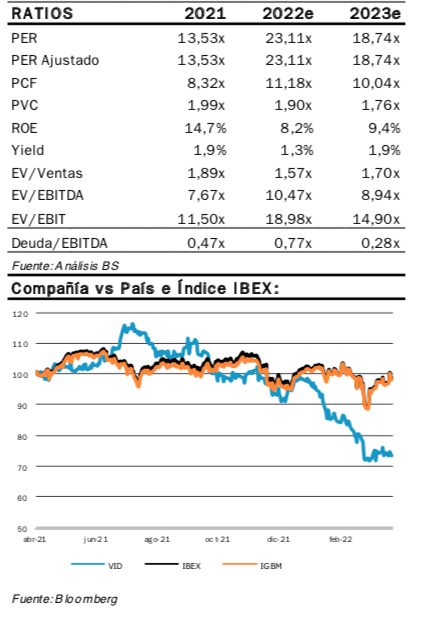

La acción cotiza a EV/EBITDA’22e de 10,6x vs media 2005- 2021 de 8x, pero entendemos que esto es razonable visto que 2022 será anormalmente malo. Creemos que tras caer un –39% desde máximos de jul’21 a estos niveles de precio el potencial del +31% justifica una recomendación de COMPRAR aunque los costes energéticos seguirán pesando sobre el valor.