Bankinter | Guidance 2024 alentador. Márgenes en expansión, generación de Flujo de Caja Libre recurrente y creciente y dividendo atractivo. Subimos recomendación a Comprar.

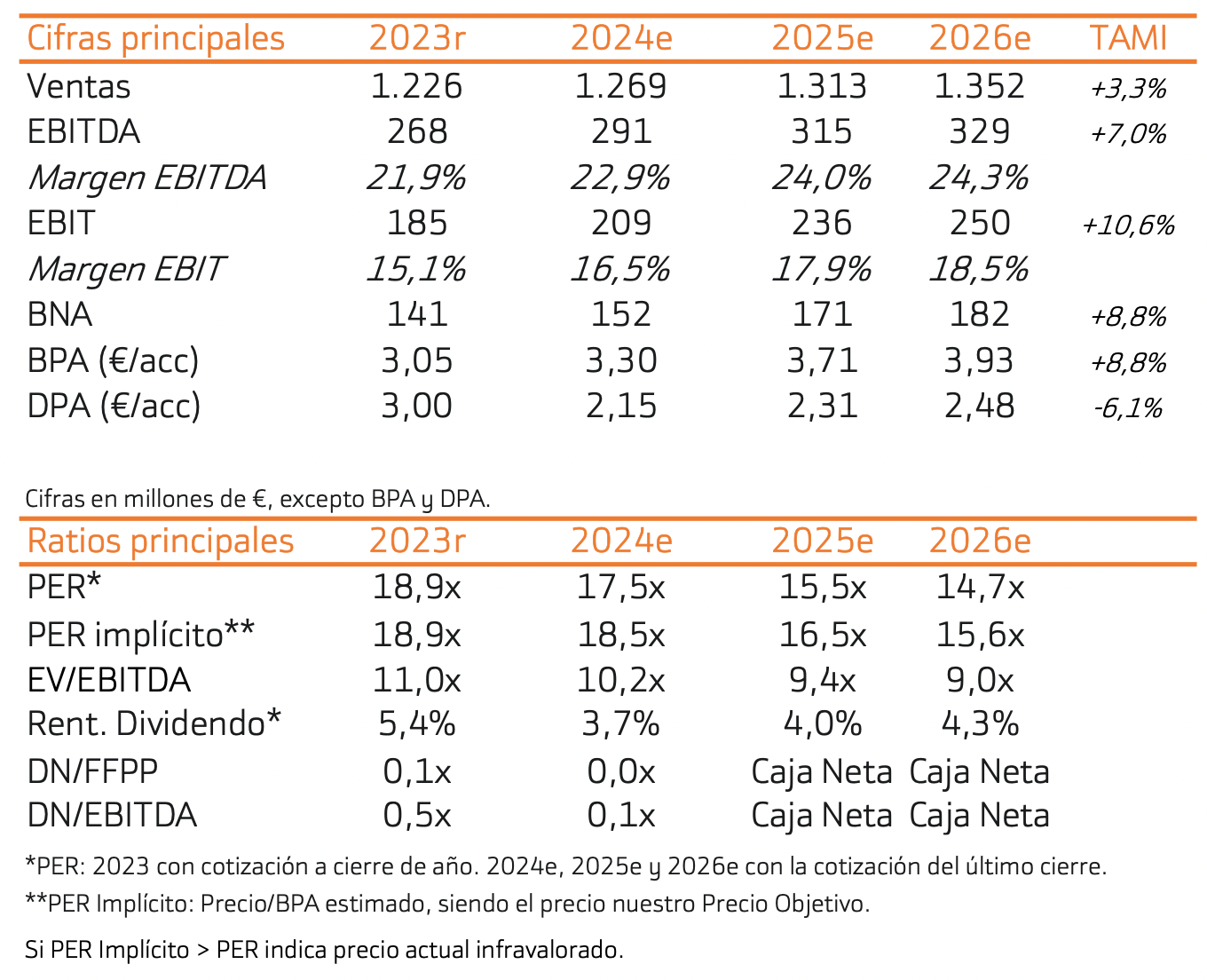

Subimos nuestra recomendación a Comprar desde Neutral y revisamos el Precio Objetivo hasta 61,1€ vs 53,8€ anterior. Mejora sustancial del escenario en 2024, en línea con el guidance ofrecido por la Compañía. Por ello, revisamos al alza las estimaciones respecto a la última nota. Pese a situarnos en el rango bajo de las guías para 2024 y por debajo de las mismas para 2025, la acción sigue ofreciendo potencial de revalorización.

La opinión sobre la Compañía es positiva y respaldada en la capacidad de generar Flujo de Caja Libre (FCL) de forma creciente y recurrente. Ello le permite ofrecer una atractiva remuneración al accionista (Rentabilidad por dividendo +5,4%).

Tras un ejercicio 2023 complicado, las perspectivas para 2024 son buenas: (i) 1/3 del consumo de gas cerrado en niveles competitivos, (ii) precio de las materias primas (sosa cáustica o colágeno) a la baja y (iii) necesidades de inversión poco exigentes (CAPEX 2024e ~65M€ frente 125€ en 2022). Como referencia, el guidance 2024 de la Compañía incluye: crecimiento en ventas de +3%/+5% (vs +3,5% esperado por nosotros); EBITDA +8%/+12% (vs +8,2%), que supone un margen EBITDA de 22,9%/23,3% (vs 22,9%); Resultado Neto +10%/+15% (vs +12%); CAPEX 65M€ (vs 65€).