Morgan Stanley | Parece que a Europa se le pasó ya ayer el susto de una inflación más elevada de lo esperado y el temor a que el Banco Central empiece con una desescalada del estímulo. Este miércoles el mercado subía de nuevo con las cíclicas por detrás de las defensivas.

Los materiales básicos lo hicieron peor bajo la presión en los recortes de producción del mineral de hierro. Nuestra mesa de trading destaca que los volúmenes han aumentado un +15% frente a la media de 20 sesiones y es 1.2x de compra. En el terreno macro, el PMI manufacturero se ha mantenido en mínimos de 6 meses a 61.4 en agosto, por debajo del mes anterior a 62.8.

Nuestra macroeconomista Ellen Zentner espera que mañana las nóminas no agrícolas aumenten en 725K en agosto y un descenso del desempleo de 5,4% a 5,1%. También estima que las ganancias por hora aumenten en 0.2% M en agosto

Novedades en el sector petrolífero. Ayer el gobierno noruego anunció que la semana que viene emitirá un comunicado por el cual se anunciarán cambios en el sistema impositivo. Estos cambios podrían aumentar los incentivos para incrementar la rapidez en los descubrimientos de nuevos pozos e incrementar el capex en el país.

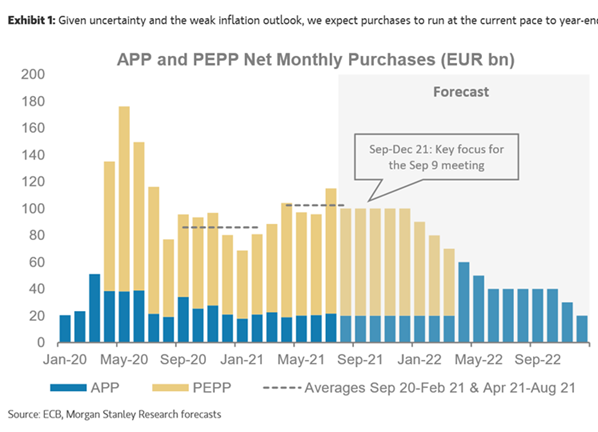

Esperamos que la reunión del BCE en el mes de septiembre mantenga el ritmo de compras del PEPP. Al quedar solo seis meses para que el PEPP expire, el BCE tendrá que enfrentarse a la decisión de qué tipo de QE implementar después. Pero de momento, ese acuerdo parece que no va a ser inminente dada la incertidumbre generada por la combinación de sorpresas positivas de crecimiento económico e inflación, unido a riesgos a la baja en la recuperación y en la inflación a medio plazo.

Esperamos que los yields del bund estén sesgados al alza hacia final de año, nos neutralizamos en España e Italia por el aumento de la volatilidad en relación a las discusiones del tapering.